はじめに(概要)

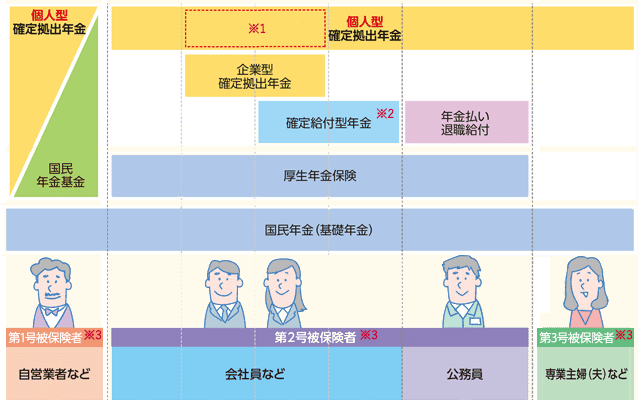

セカンドライフを支える「年金」は、公的年金・企業年金・個人年金の3つに大別されます。

公的年金は国から受け取る年金で、一定の受給資格期間を満たすことで、一定の金額が終身で給付されます。企業年金は企業から受け取る年金で、給付額、給付期間も企業によって様々です。個人年金は自助努力による財形貯蓄や個人型確定拠出年金(iDeCo)などが該当し、公的年金・企業年金で不足する金額を補完する役割を担っています。

まずは日本の年金制度の全体像を知ろう

日本の年金制度は公的年金制度・企業年金制度・個人年金制度の主に3つから成り立っています。

- 公的年金:国民年金・厚生年金

- 企業年金:個々の企業が独自に運営

- 個人年金:個人型確定拠出年金(iDeCo)など

- ※確定給付型年金とは、厚生年金基金、確定給付企業年金、私学共済などのことをいいます。

- 企業年金とは?

-

企業年金は、もともと企業の福利厚生制度として始まりました。給料の後払い的性格を有する退職金を年金払いで受け取ることができ、公的年金に次いでセカンドライフを支える重要な役割を担っています。その反面、企業は大きな金銭負担を強いられているケースもあり、多くの企業が中長期的に安定した制度への見直しを図っています。

企業年金制度によって、企業財務に与える影響や従業員が負う責任などが異なっており、各制度の特徴をしっかり把握することが重要です。

- 企業年金の制度移行について

-

企業年金制度を移行・見直しする場合には、新たに採用する制度の内容を検討することと併せて、今の制度の資産(既得権分)や積立状況を把握し、どのように受給権を保護していくのか、十分に検討する必要があります。制度移行の対象者を○○歳以下に限定したり、既得権分は移行せず将来分のみ新たな制度を採用するなどの制度設計も可能なので、今の制度の問題点の把握と見直しの効果を検証することも重要です。

※制度間のポータビリティとは、転職時等に制度間(例:DBからDC)の資産移換を可能とするものです。例えば、DBで積み立てた資金は、転職時に転職先の企業年金(DC等)に資産を移換し、当該移換資金も合わせた形で転職先の企業年金を実施することができます。なお、新旧制度の組合せや内容によっては、今の企業年金の資産を引継ぐことができないケースもあります。