PART 4運用状況の確認

1. 運用状況をチェックしてみよう

定期的に運用状況を確認しよう

自分の老後資金準備の状況がどうなっているか、確定拠出年金の運用がどうなっているか、あなたは把握していますか。運用が予定通りいっているのか、積立計画に支障がないかを定期的に確認することはとても大切です。

例えば、船が海を航海しているところを思い浮かべてください。どんなに精緻な航海計画を立てても、予定通り進めるとは限りません。風や潮の流れは実際に海に出てみなければわかりませんし、刻々変化していきます。海図やコンパスなどを使いながら、現状を確認し適宜航路を修正していかなければ、目的の港に安全・確実に到着することはできません。

老後資金準備でも同様に、定期的な状況の把握と見直しをする必要があります。確定拠出年金では毎年最低1回以上、文書で運用状況の報告書が届きます。できればこのタイミングで運用の現状チェックをしておきたいものです。

運用状況を把握するためのポイント

具体的には次のようなポイントに着目して、自分の運用状況を把握しましょう。

- 運用状況を把握した日付

- 資産残高(資産全体 / 個別商品ごと)

- 資産配分状況

- 運用実績(資産全体 / 個別商品ごと)

- インデックスなどベンチマークとなる指標

こうした情報について、前回チェックした時点(例えば1年前)との比較を行うとともに、運用計画との比較を行います。

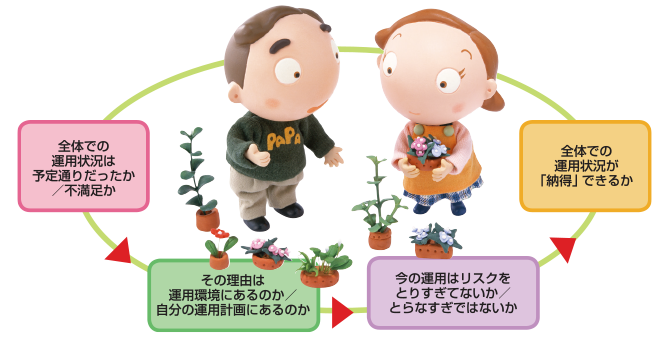

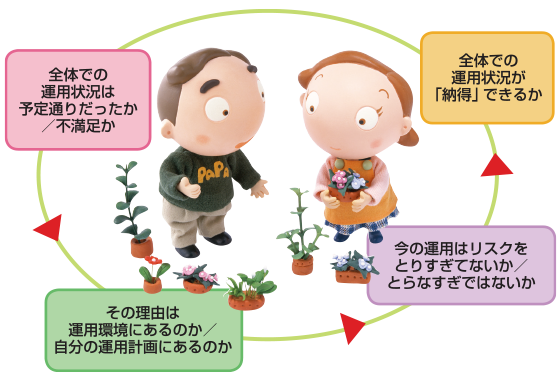

運用状況が「納得」できるか考えてみよう

運用計画と比較しながら、現在の運用状況が「納得」できるものかを考えてみましょう。運用成果が高いことはよいことですが、自分のとったリスクが適切であったかを考えることも大切です。

それぞれのアセットクラスには運用が好調な時期と低調な時期があります。ある期間は絶好調だったアセットクラスが次の期間も好調であるとは限りません。例えば、今年は日本の株式が好調で外国の債券がマイナスだったとしても、次の1年は逆になることもありえます。それぞれの値動きが一様でないからこそ、組み合わせて分散投資をするわけです。個々の運用状況をチェックするのは大切ですが、投資全体から運用状況やリスクを考えることは大切です。確定拠出年金のみならず資産全体をみて、運用状況やリスクの度合いを意識するとよいでしょう。

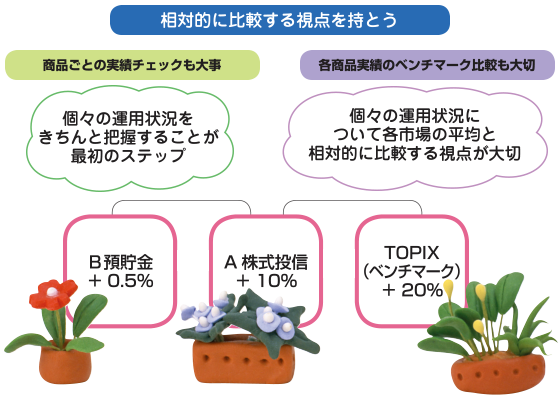

ベンチマーク(物差し)とも比較してみよう

個別の運用商品(特に投資信託)の運用利回りを確認したら、必ずベンチマークとの比較も行いましょう。ベンチマークとは、その運用商品が目標としている投資対象の基準値(市場平均)を示す、物差しです。多くは東証株価指数(TOPIX)などのインデックス(指数)が使用されます。そうした投資対象の平均と自分の運用実績を比較することで、運用の良し悪しが判断できるわけです。

仮に、日本株で運用する投資信託が+10%だったとします。一般に利回りが低い元本確保型の商品と比べればすばらしい成績ですが、同時期の日本株の平均(ベンチマークとしているインデックス)が+20%だったとしたらどうでしょう。この投資信託の成績は不十分であったとみることができます。単純に実績を比較するだけでなく、ベンチマークと相対的に比較しながらその運用状況を確認することが大切です。

個々の投資信託の運用状況や株式市場の状況などは、運営管理機関のサポートホームページ等を通じて情報が開示されています。

2. 運用状況の見直しをするタイミング

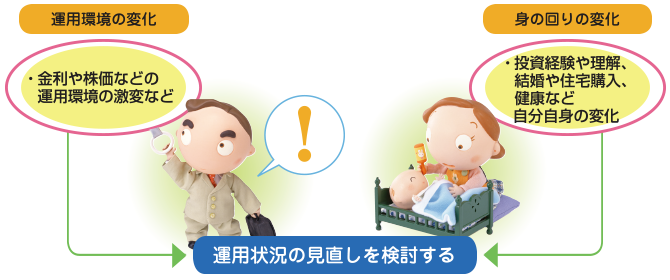

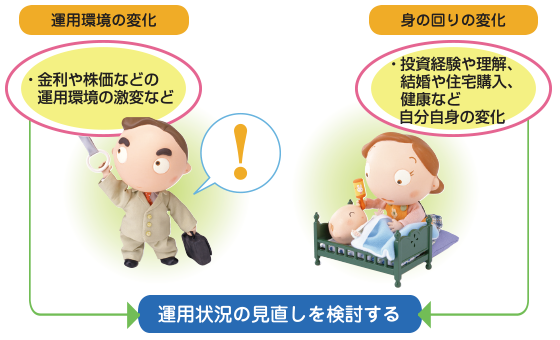

こんなときは運用状況の見直しを考えよう

運用状況の見直しが必要なのはどんなときでしょうか。そのタイミングは運用環境の変化と身の回りの変化とに分けて考えてみるとよいでしょう。

運用環境の変化としてまず確認したいのは、経済全体の状況を含めた市場の動向です。金利の状況が大きく変わったり、株価が大きく変動している場合などは、そうした状況を踏まえた運用計画の立て直しが必要です。また、インフレに対応したり、確定拠出年金の法令や税制が改正された際に見直しをすることも考えられます。運用環境の変化が起きたということは、運用計画を立てた際の前提や将来の見通しに変化が生じたということですから、そうした影響を考慮しながら見直しをするとよいでしょう。

次に、身の回りの変化を考えてみます。結婚や子どもの誕生、不動産の購入、年齢や健康状況など、自分自身の変化が運用計画にどう影響するかを整理します。例えば、定年が近くなると、それまでの運用利益を確保するために、リスク資産を減らして、元本確保型の運用割合を高めるといった考え方もあるわけです。

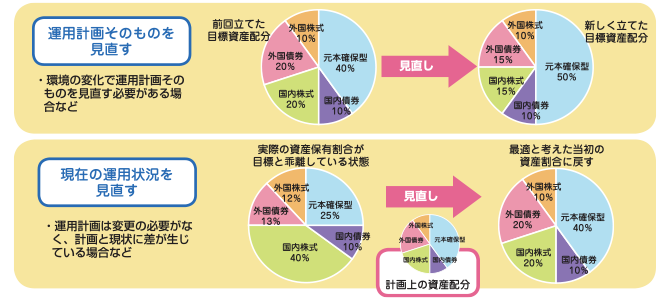

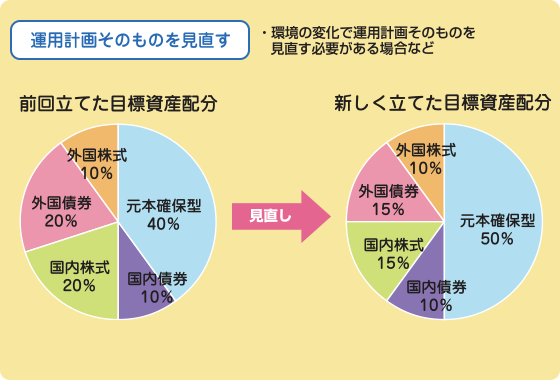

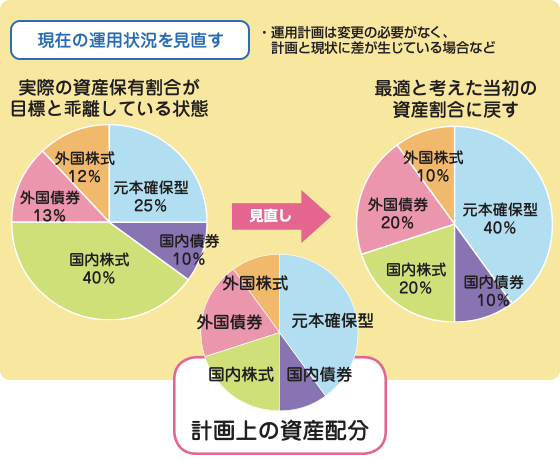

資産配分状況を確認し、見直しをはかろう

運用計画を立て直す必要がある場合は、現在の身の回りの環境、市場の動向、税制などを踏まえて運用計画の再検討を行います。PART2の運用計画を立てる方法を思い出してみてください。そのうえで、新しい運用計画と現在の資産配分状況とを比較し、ズレがあれば、運用商品を解約したり新規購入して資産配分を目標に合わせて修正します。

運用計画を立て直さない場合も、現在の資産配分状況については当初の運用計画における資産配分の目標と乖離していないか確認しておきましょう。市場価格は日々変動していますので、運用を始めてから数年もすると当初の目標と実際の資産配分が大きく変化していることがあります。例えば、運用計画では元本確保型が40%、投資信託が60%と考えていたとします。その後株価が好調で株式投資信託が値上がりし、投資信託の割合が75%になってしまったとしたらどうでしょう。値上がりはうれしいことですが、資産全体で見れば当初想定していたリスク資産の割合を大きく上回ってしまったことになります。ここで、投資信託を15%分売ってその分元本確保型商品を購入すれば、元の運用計画どおりに資産の割合を戻すことができます。こうした方法をリバランスといいます。

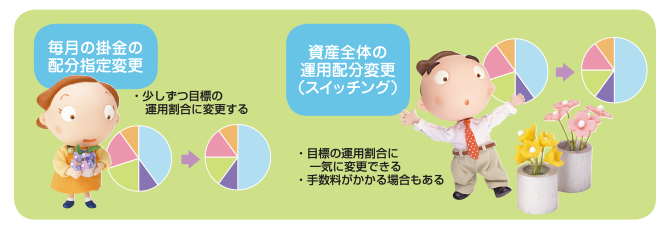

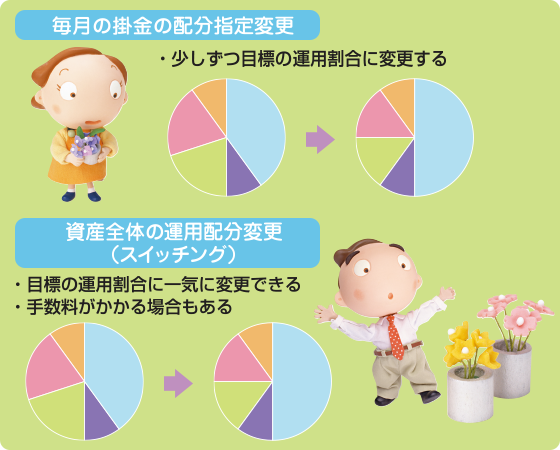

運用割合を見直す方法

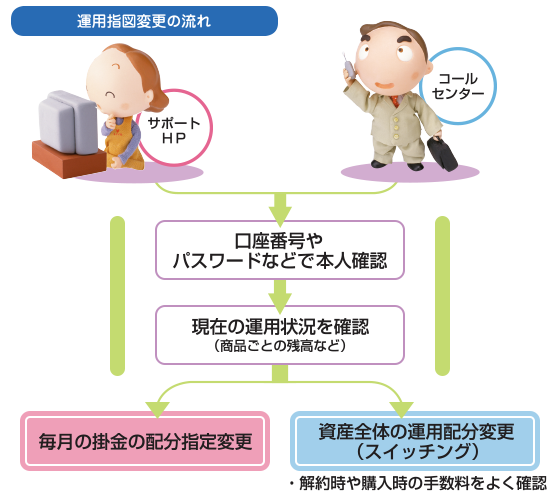

運用状況を見直すとき、大きく2つの方法があります。ひとつは毎月入る掛金について運用割合を変更する方法(配分指定変更)です。もうひとつはすでに積み立てられている資産全体の運用配分を変更する方法(スイッチング)です。

毎月の掛金について運用割合を変更した場合、今後振り込まれる掛金についてのみ割合が変更されることになりますので、資産全体で大きく割合が変わるのには時間がかかってしまいます。しかし、解約にかかる手数料が生じなくてすむメリットがあります。

すでに積み立てられている資産の運用割合を変更する場合、目標の運用割合に一気に近づけることができます。しかし、一部の資産を解約し、新しい商品を購入したりする際、運用商品によっては、手数料等のコストが生じる場合もあるので注意が必要です。手数料等の詳細は、運用商品のパンフレットやホームページでも開示されています。

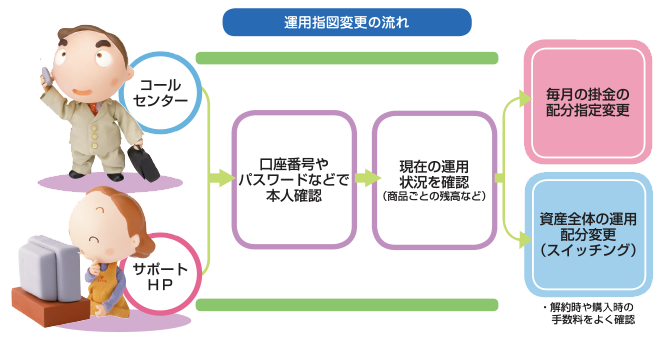

スイッチングを実行してみよう

運用状況の見直しを決めたら、実際にサポートホームページやコールセンターを利用して資産配分を変更してみましょう。確定拠出年金制度がスタートしたときに「口座番号」や「パスワード」などが一人ひとり通知されていると思います。ホームページのアドレスや電話番号は加入者教育用のパンフレットなどに記載されているはずです。

ホームページでは画面の指示に、コールセンターではオペレーターの指示に従いながら、現在の運用状況を確認し、変更後の資産配分を指定していきます。うっかり間違えてしまわないよう、慎重に行いましょう。

ホームページでは画面で自身の運用状況やベンチマークなどを確認しながら進めることができます。また、休日や夜間など好きな時間に自宅から行うことができるのも便利です。一方コールセンターは、運用だけでなく、いろいろわからない点を質問したいときなどにとても助かります。状況によって使い分けるとよいでしょう。

- 資産運用講座(DC加入者の方)