PART 2投資の基本的な考え方

1. 運用計画を考えよう

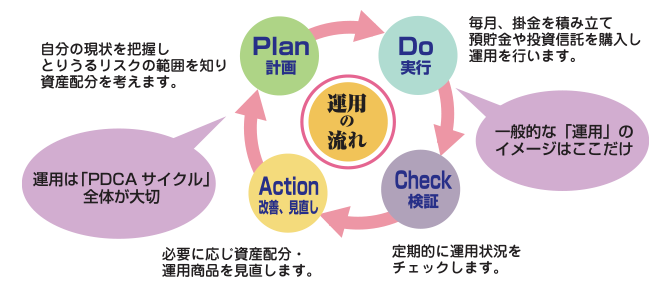

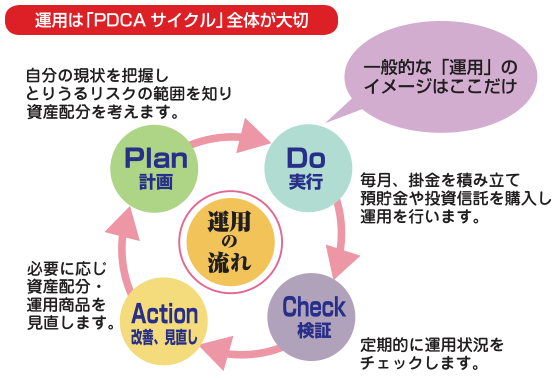

PDCAサイクルが大切です

資産運用においては、大きく4つのステップで考えていくとよいでしょう。それは「Plan(計画)」「Do(実行)」「Check(検証)」「Action(改善、見直し)」を繰り返していくことで定期的に改善していくことです。そして「Check(検証)」で得られた内容により「Action(改善、見直し)」を行い、次の「Plan(計画)」に活かしていくことが大切です。会社の日常業務などでも「PDCAサイクル」の大切さはよく言われますが、資産運用でもそれは同じです。

一般的なイメージでは、運用というと「Do(実行)」のプロセスが思い浮かびます。実際に商品を選択することや売買するプロセスが何より大切な気がします。しかし、実際に重要なのは、現状を把握し運用の大枠を構築する「Plan(計画)」であり、その運用状況を検証する「Check(検証)」と、資産配分や運用商品等を見直す「Action(改善、見直し)」のプロセスです。

運用計画を意識せず、商品を選択した場合、運用結果が良くても悪くても、結果の当否を判断することができません。資産運用においては、「PDCAサイクル」を一体として意識することが大切なのです。

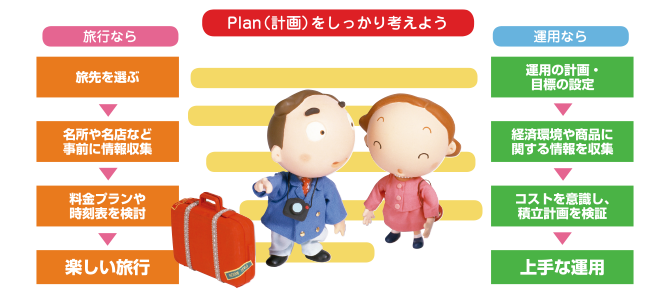

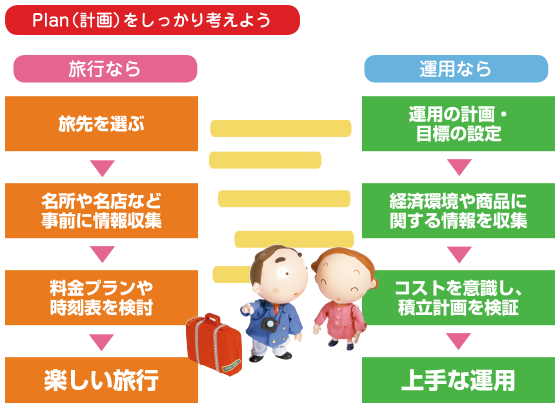

Planをしっかり考えておく

例えば、旅行をするときを考えてみましょう。現地でおいしいものを食べたり、名所を見物したりする楽しみが目的なのはもちろんです。しかし、事前に計画をたて、電車の時刻や旅行先の名所や宿泊先をチェックしておくことも、旅行の楽しみのひとつといえるのではないでしょうか。また、事前に計画しておくことで、現地での無用な失敗や危険を避けることもできます。

資産運用でも同様です。「Plan(計画)」のプロセスをしっかり検討しておくことが、「Do(実行)」のプロセスをスムーズに行うために役立ちます。確定拠出年金では、特に、資産運用は長期に及ぶため、じっくりと時間をかけて「Plan(計画)」を検討しておくことが大切になります。

資産配分(アセットアロケーション)が重要

資産運用の成果を高めるために、売買のタイミングだけを考えるのは、あまりよい方法ではありません。売買のタイミングだけで収益をあげるのは実は運用のプロでも難しいことだからです。特に確定拠出年金のような長期の運用では、「いつ売買するか」より「どの資産をどれぐらいの割合で購入していくか」をPlan(計画)の段階で、しっかり考えておくことが大切だといえます。

実際の資産運用においても、この資産配分を考えるプロセスは、運用成果に大きな影響を及ぼすとされています。国や機関投資家などが行う長期的な年金資産運用では、運用成果の8~9割がこの資産配分の計画で決定づけられると言われているくらいです。こうした資産配分の考え方は皆さんが確定拠出年金で運用する場合でも、参考になると思います(「3. リスクを考えた資産配分計画をたてよう」参照)。

このように「どの資産をどれくらいの割合で保有していくか」を検討することを資産配分(アセットアロケーション)といいます。

コラム:資産配分の重要性

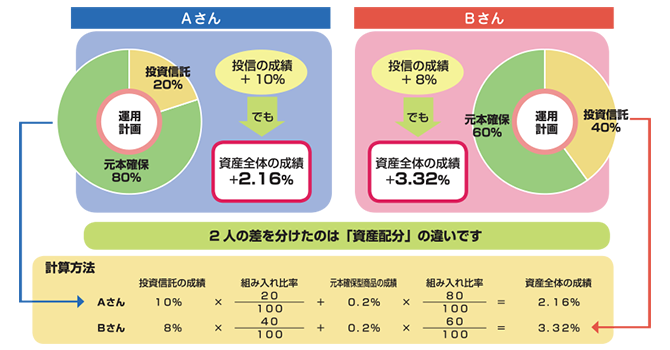

例えば、投資信託を20%組み入れたAさんと、投資信託を40%組み入れたBさんがいたとします。仮にAさんの投資信託のリターンが+10%で、Bさんの投資信託のリターンは+8%だったとしたらどうでしょう。

一見するとAさんの成績が高いように見えますが資産全体ではAさんの成績は2.16%です(残りの元本確保型商品の利回りを0.2%と仮定。以下同じ)。Bさんの成績は、というと資産全体で3.32%になりました。結果としてはBさんのほうがよい運用をしていたことになります。

AさんとBさんの大きな違いは「Plan(計画)」の部分で決めた投資信託の購入割合で、それが結果としてBさんの好成績を生んだわけです。

2. 資産配分をじっくり考えよう

リスクは資産配分でコントロールできる

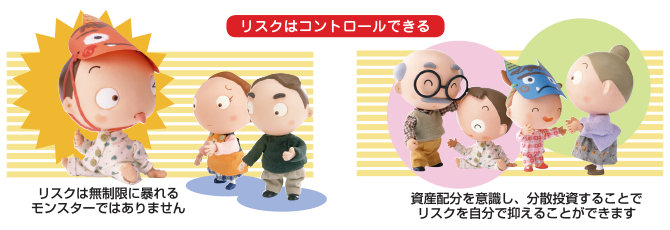

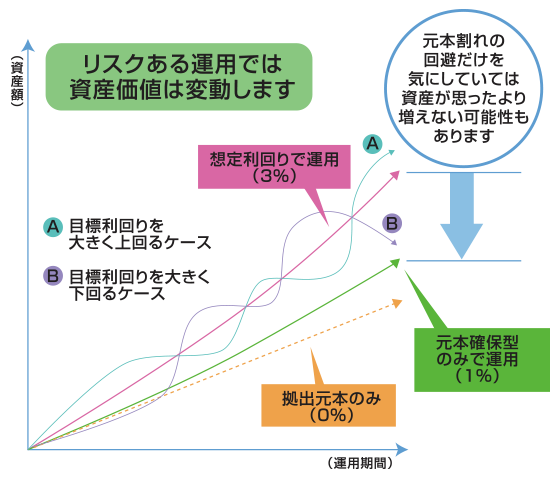

株式や債券などの資産で運用する場合、どうしてもリスクがあります。しかしリスクがあるからこそ、元本確保型商品を上回るリターンが期待できるともいえます。

リスクを上手に抑える方法はないのでしょうか。リスクをコントロールする方法として、「分散投資」があります。資産をどれくらい投資信託に振り向けるか検討し、さらに投資対象(アセットクラス)や業種・銘柄を分散することによって1つの銘柄に投資するよりもリスクを抑えて運用することができます。投資信託※は分散投資を行うことによって1銘柄の株式や債券よりもリスクを抑えて運用しています。

リスクはまったく抑えることができないモンスターではありません。自分自身で投資方法を選択し、資産配分を決定することによりコントロールすることができるのです。

※自社株投資信託を除く

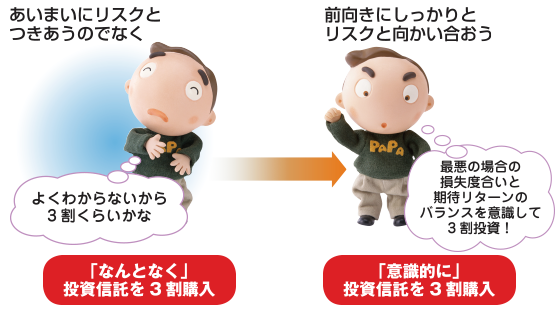

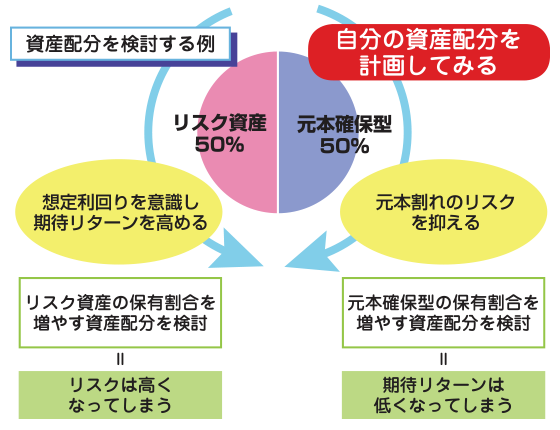

リスク資産の投資割合を意識する

実際に、私たちがリスクをコントロールしようと考える場合、まずは元本割れするおそれのあるリスク資産への投資割合を意識するところから始めるとよいでしょう。

まずは、資産配分において「元本割れするおそれのある投資信託の割合は資産全体の○%ぐらいか」を把握するといった感じです。実は、元本確保型商品と投資信託等その他の商品の割合を決定することは、無意識に自分自身でリスクをコントロールしているということです。もちろん元本確保型商品の割合が高いほどリスクを抑えることができます。

「なんとなく」を脱皮し、「意識的に」リスク資産の投資割合を考えていくようにしましょう。

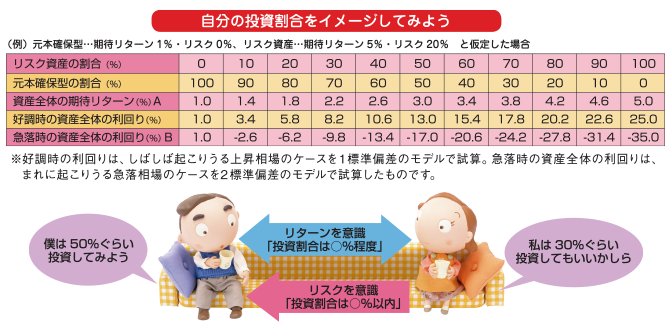

アセットアロケーションの簡便法

ここでは、自分でリスクをイメージするために、リスク資産への投資割合を検討する簡便法をご紹介します。

下の表は、リスク資産の比率と資産全体の期待リターン(予想されるリターンの平均値)およびリスクの関係を見たものです。ここでは、元本確保型商品のリターンを年1%、リスク資産の期待リターンを年5%、リスク資産のリスク(リターンの標準偏差)を年20%としています。例えば、リスク資産の保有割合を30%とすると、1年後の資産全体でのリターンは、5% × 0.3 + 1% × 0.7 = 2.2% と計算されます。

リスク資産の保有割合を高めることで資産全体としての期待リターンが高まることがわかります(A列)。しかし、リスク資産の保有割合を高めると元本割れの可能性も高まります。ここでは期待リターンから標準偏差の2倍を引いた値を急落時の資産全体の利回りとしています(B列)。例えば、リスク資産の保有割合を30%とすると、1年後の急落時の資産全体の利回りは、(5% - 2 × 20%)× 0.3 + 1% × 0.7 = -9.8%と計算されます。

リスクを意識し、期待リターンとのバランスも考慮しながら、こうしたモデルを参考に自分なりの投資割合を考えていきましょう。

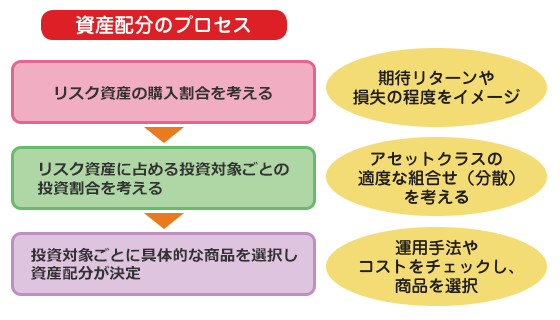

自分の資産配分を考えよう

リスク資産の投資割合がイメージできたら、その中で投資対象(アセットクラス)の組合せを検討し、具体的な商品を選んでいきます。

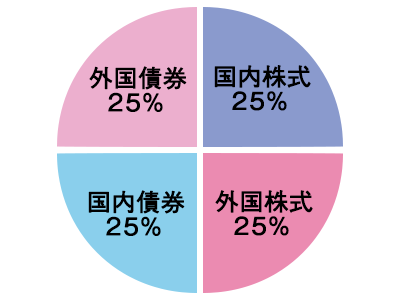

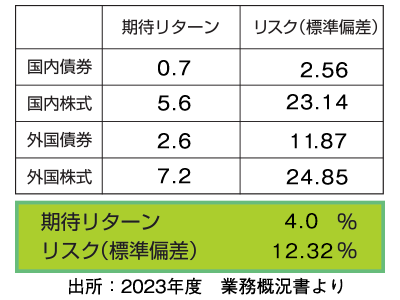

投資対象としては国内株式・国内債券・外国株式・外国債券といった主要なアセットクラスへ投資する割合を考えていきます。いろんな市場環境に対応できるような配分を考えておくことが大切です。

その次に、それぞれのアセットクラスで運用する商品を実際の商品ラインナップの中から選択していきます。同じアセットクラスで運用する投資信託が複数用意されていることもありますので、商品の詳細を確認しながら決定していきましょう。

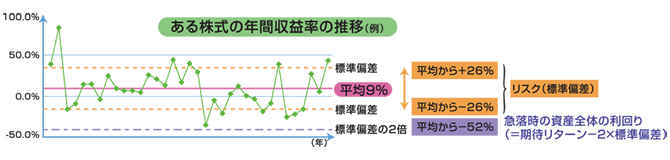

コラム:標準偏差でリスクの度合いを測る

一般に、投資においては、予想される平均のリターン(期待リターン)に対するリターンの「バラツキ」である標準偏差をリスクとします。したがって、期待リターンを上回ることも下回ることも同等にリスクとして扱います。

標準偏差でリスクの度合いを測る方法がわかれば、投資する商品の損益について、一応の目安をもつことができます。仮に、ある株式の期待リターンを9%、リスク(リターンの年率標準偏差)を26%とすると、この株式のリターンは、約68%の確率で、-17%(9 - 26)から+35%(9 + 26)の範囲に、約95%の確率で、-43%(9 - 2 × 26)から+61%(9 + 2 × 26)の範囲に収まる、といった目安をもつことができます。

3. リスクを考えた資産配分計画をたてよう

老後の資金形成をよく考えて計画を

実際に資産配分の計画をたてるといっても、リスクをどうとるかなど、悩んだり、迷ったりするのが実情です。PART1で示したとおり、確定拠出年金は私たちの老後の資金形成として重要な役割をになっています。そこで、老後の資金形成という点から資産配分を考えてみましょう。

私たちが加入する確定拠出年金制度では、制度導入時に、定年時(原則60歳時)の年金資産額がどの程度となるかを計算しており、その計算に使用している「想定利回り」というものがあります。この想定利回りと同じ運用利回りが実現できれば、基本的には、制度導入時に考えていた年金資産額が形成できることになります。この想定利回りを運用の目安として、資産配分を計画することもひとつの方法です。

例えば、想定利回りが3%の場合、3%を目標とした資産配分計画を考えてみます。簡便法の例でいえば、元本確保型を50%、リスク資産を50%組入れると(1.0% × 0.5 + 5% × 0.5 = 3%)となり、資産配分計画ができます。

ただし、そこにはリスクがあります。次にリスクについて考えてみましょう。

リスクを考えた資産配分を

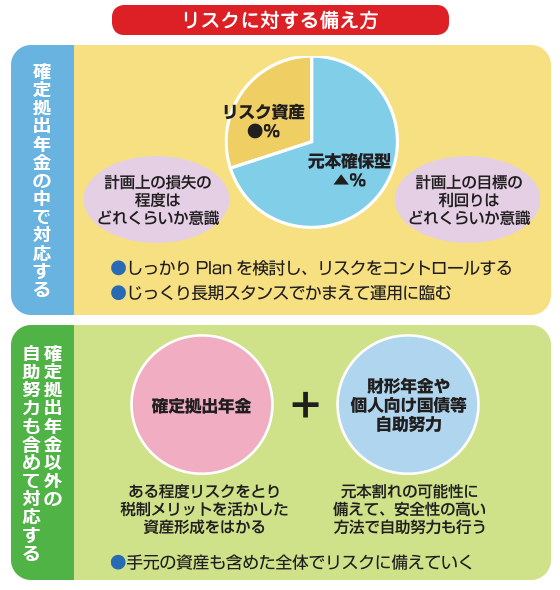

上の資産配分計画では、目標利回りとした3%からどの程度上下する可能性があるでしょうか。簡便法のところで仮定したリスク資産のリスクで計算すると、目標利回りの3%を挟んで上下20%(2 × 20% × 0.5)、つまり▲17% ~ +23%の間となる可能性があるということになります。つまり、最悪の場合、17%程度の元本が減ることも覚悟しておく、それが、実際の運用におけるリスクを掴むことにつながります。しっかりとリスクを考えて資産配分計画を立てましょう。

また豊かな老後の資金形成については、確定拠出年金などの企業年金に加えて自助努力による部分も大切です。確定拠出年金でとっているリスクを掴み、仮に運用がうまくいかなかった時でも、自助努力部分でまかなえる準備も考えておきましょう。

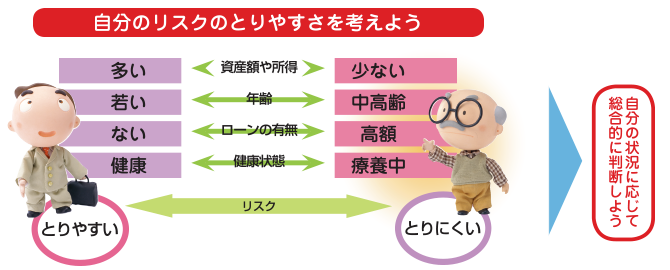

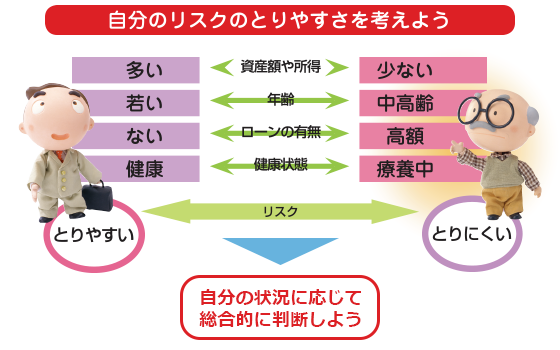

自分にあったリスクとは

確定拠出年金は、運用期間が人それぞれ異なりますし、リスクに対する考え方もそれぞれ異なります。前で述べた老後資金形成を考えた場合の目標利回りをひとつの目安として、自分にあったリスクのとり方を考えてみましょう。

それでは、自分のリスクの限度を決める要因にはどのようなものがあるのでしょうか。例えば、家庭環境や健康状態、現在の収入や資産の状況など自分をとりまく環境などによってもリスクの限度は異なります。つまり、こうした様々な要因に影響され、自分がとりうるリスクも時間を追うごとに変化するものだというわけです。

一般には、若い人はリスクをとる余裕があり、高齢になるほどリスクをとりにくいと言われています。しかし、これは全てがそう言いきれるものではありません。たしかに高齢で定年の近い人は、退職後の所得が少なくなるためリスクをとりにくいといえますが、資産に十分な余裕がある場合は必ずしもそうとは限りません。したがって、年齢もリスクの程度を決める要因ではありますが、あくまで個々人の状況によって異なります。むしろ、健康状態や資産(負債)などの状況のほうがより大きな要因といえます。

自分なりのリスクとの距離感をつかもう

自分が実際にリスクをとるかどうかは、最終的に自分のリスクに対する考え方で決まります。自分が望んでいないのに無理にリスクをとる必要はありません。客観的にみてリスクをとることが可能な人であっても、本人がリスクをとりたくないと考えるのであれば、それが本人にとって望ましい運用の選択といえます。自分が納得できないリスクをとる必要はないのです。

しかしながら、ある程度のリスクをとらないと資産を増やす機会を逃してしまうおそれもあります。リスクを適度にとることにより、資産を増やす可能性が高まることも理解しておきましょう。

つまり、資産運用においては、リスクを無理にとったり過度に嫌うのではなく、自分のとりうるリスクの限度を理解したうえで、自分が納得できるリスクとの距離感をつかむことが大切なのです。

参考:年金積立金管理運用独立行政法人(GPIF)のポートフォリオの例

- 資産運用講座(DC加入者の方)