拠出金(掛金)について

企業型DC規約には、掛金の拠出ルールを定めて、記載します。掛金の拠出についても不公平な取扱いがなされることのないよう、明確なルールを定めなければなりません。

ここがPOINT!

ここがPOINT!- 掛金拠出ルールの決定方法

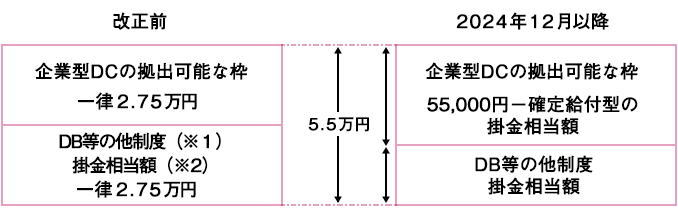

月額最大で55,000円の拠出限度額が定められています

確定拠出年金の掛金については、拠出限度額が法定されており、これを超える掛金拠出は認められません。

2024年12月の制度改正により、企業型DCのみ導入している場合は月額55,000円、DB等の他制度を併用している場合は、「月額55,000円-DB等の他制度掛金相当額」となりました。これまで確定拠出年金の掛金は、月単位で拠出することとされていましたが、2018年1月より、12月から翌年11月までの範囲において、複数月分をまとめて拠出することや、1年間分をまとめて拠出することが可能となりました。(納付は1月から12月までの範囲内で行います。)

企業型DCの場合、規約に拠出方法を定めることにより、事業主掛金および加入者掛金(マッチング拠出)の複数月分をまとめて拠出することが可能です。ただし、iDeCoに加入する場合は、事業主掛金とiDeCoの掛金が各月の拠出限度額の範囲内での各月拠出となっている必要があります。

※1 DB等の他制度とは、確定給付企業年金(DB)、厚生年金基金、私立学校教職員共済制度、石炭鉱業年金基金、公務員等の退職等年金給付(共済)

※2 DB等の他制度掛金相当額は、改正前までは一律2.75万円とみなしていましたが各制度ごとの掛金相当額が把握できるようになりました。このため確定給付型(DB)の掛金相当額によっては企業型DCに拠出可能な枠がこれまでの2.75万円より下回る場合もあります。確定給付型(DB等)を併用していない場合は、5.5万円となります。※企業型DC加入者のiDeCo拠出限度額は、「月額55,000円-(各月の企業型DCの事業主掛金額+DB等の他制度掛金相当額)」(ただし、月額20,000円を上限)となります。

掛金は「定額」「定率」「定額と定率の組合せ」

DC制度においては「定額」「定率」「定額と定率の組合せ」のいずれかで掛金の拠出ルールを定めなければなりません。

- 定額

- 「定額」は文字通り、全加入者が同一の掛金になる制度設計手法です。新入従業員もベテラン従業員も同額の拠出を行うことになるため、人事制度としては使いにくいとする会社も多いようです(会社への貢献度合いとは関係なく同一の拠出額になってしまうため)。

定額の掛金設定をする企業では、年齢差が生じる部分については他の退職給付制度でポイントを調整するなどしている例も見受けられます。

- 定率

- 「定率」は給料等の何らかの客観的に算出される数字に一定率を掛けた額を掛金とするものです。給料規程もしくは退職金規程等に定められたものを使用するのが原則で、事業主による恣意性が介在するおそれがないと認められるものを用います。

基本給のX%、給料総額のX%、退職金ポイントのX%のように合理的に算出できる数値を採用します。

会社によっては、社内等級や職階級と連動して段階的に掛金が引き上げられるように制度設計していることもあります(等級をテーブル型に設定する例)。

- 確定給付型(DB等)の掛金相当額が2.75万円を超えていても、2024年12月法施行前の企業型DC規約に基づいた従前の掛金拠出(2.75万円)を可能とする経過措置が設けられています。

- 想定利回りの考え方と注意点

掛金の算出根拠となる「想定利回り」の検討が重要です

制度移行の場合に具体的な掛金を算出するには、合理的な根拠が必要になりますが、一般的には「想定利回り」が労使間で用いられます。想定利回りとは、DC加入者にどの程度の運用結果を求めるかの指標です。モデル退職金に相当する「年金原資」、および想定利回りによって得られる「運用益」から、「会社の掛金」を逆算します。

想定利回りが高いということは運用に期待する額のウエートが高いということですから、会社の掛金拠出負担は少なくてすむということになります。

一方、想定利回りが低いということは運用益に依存するウエートが低いということであり、会社の掛金拠出負担は多くなります。加入者にとっては、運用の負担が軽減されます。

昨今のDCでは年率1.75%から2.0%程度の想定利回りを設定することが多いようですが、最終的には、加入者の状況・運用経験などを踏まえて、加入者の不利益とならない想定利回りを労使間で検討し決定することになります。- 想定利回りを検討することで、従前の退職給付制度と比較して、給付減額が行われるかどうか、また制度変更の影響がどの程度なのかが明らかになります。想定利回りを決定することは、DC法上の義務ではありませんが、不利益変更の有無などを確認するために労使間で重視すべき項目です。

想定利回り:高い

想定利回り:低い

- マッチング拠出

加入者自らが掛金を拠出できる制度

「拠出限度額と会社が負担する掛金との差額」の範囲で、従業員も自ら掛金を追加拠出できるマッチング拠出制度が認められています。各企業のDC規約においてマッチング拠出が可能である旨を定めた場合に有効になります。

マッチング拠出した金額は、その全額が小規模企業共済等掛金控除として、所得控除の対象となり、所得税・住民税の負担が軽減されるので、加入者が税制優遇を活かして退職後の資産形成を図ることができます。利用は一人ひとりの従業員の任意であり会社に強制されることはありません(例えば、会社の掛金を引下げてその分従業員に強制拠出させるようなことは認められない)。

原則として、60歳まで引き出しができないこと、iDeCoに同時加入ができないことには注意が必要ですが、DC制度を有効利用して、有利に退職後の資産形成を行う仕組みとして、マッチング拠出制度についても労使間での検討項目といえます。

- マッチング拠出によって、企業型DCに自助努力の側面が加わりました。

事業主が実施する投資教育に関しても、運用知識に留まらず、ライフプランニングに関する幅広い知識の習得が求められます。

- 選択制DC

退職金等を給与として受取るか、企業型DCに拠出するか、従業員が選択する制度

いわゆる選択制DCには、 ①退職金を給与として前払いで受取るか、企業型DCに拠出するかを選択するタイプ ②給与の一部を「ライフプラン選択金」「勤続手当」等として退職金と同等の扱いに再定義し、従来どおり給与として受取るか、企業型DCに拠出するかを選択するタイプ などがあります。

退職金等を給与として受取る場合は、所得税・住民税・社会保険料の計算対象となりますが、企業型DCに拠出する場合は、給与とはみなされず、その全額が計算対象外となるので、結果として所得税・住民税・社会保険料が軽減されます(会社が負担する社会保険料も軽減されます)。

税金や社会保険料の負担軽減は選択制DCの大きなメリットですが、その半面、厚生年金保険料の等級が下がる場合には将来受取る老齢厚生年金等が減少することがあります。また、選択制DCを導入する際に、給与を減額する場合には、一時金や割増賃金(残業代)にも影響を及ぼす可能性もあります。さらに、いったん企業型DCを選択すると、原則として、途中で拠出を中断することができず、60歳まで引き出しができないことにも注意が必要です。

- 拠出金(掛金)について <まとめ>

-

- 拠出限度額は月額最大55,000円

- 企業型DCの掛金は、併用する退職金・企業年金制度によって定められていて、拠出限度額を超える掛金拠出はできません。また、毎月の掛金は、「定額」、「定率」、「定額と定率の組合せ」のいずれかで拠出ルールを定めなければなりません。

- 想定利回りの検討は重要なポイント

- 制度移行時の掛金の算出には、一般的に想定利回りが用いられます。想定利回りは退職金水準に直結するので、慎重な検討が必要です。

- マッチング拠出は検討の余地あり

- 企業型DCにおいて、加入者自らが掛金拠出できる制度で、DC制度活用と税制メリットを活かした退職後の資産形成手段としての活用が期待されます。

- 確定拠出年金(企業型DC)