PART 3運用商品の選択

1. 運用商品の種類を知ろう

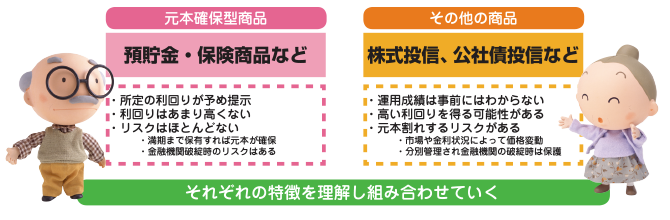

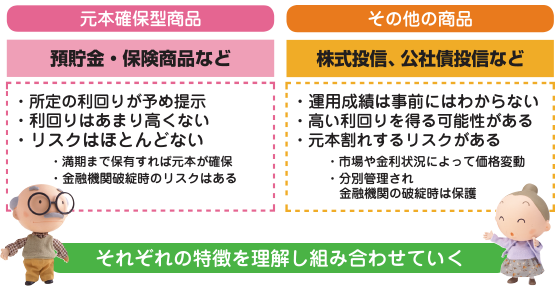

元本確保型の商品とその他の商品がある

確定拠出年金においては、運用商品を自ら選択していかなければなりません。どのような選択をするかは自己責任になりますので、しっかりと運用商品の仕組みを理解して納得のいく選択をしたいものです。

確定拠出年金の運用商品を大きく区別すると、元本確保型商品とそれ以外の商品に分けることができます。元本確保型商品とは、預貯金や保険型※の商品などで、満期まで保有すると元本と所定の利回りを受け取ることのできるものです。

それ以外の商品としては株式や債券などリスクのある運用を行う投資信託があげられます。これらは株式や債券等の市場動向によって元本割れすることもありますが、一方で元本確保型より大きく資産を増やす可能性もあります。

※保険型の商品には、金利状況等により満期前に解約すると元本が割れるものもあります。

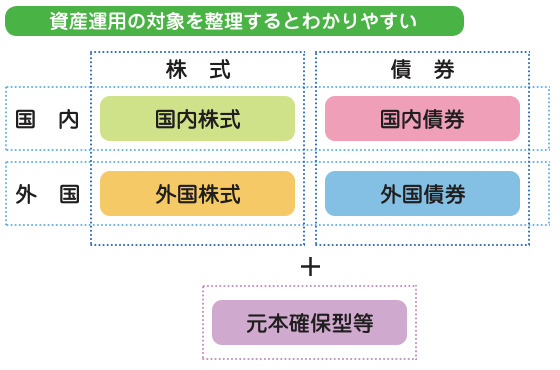

資産運用の対象は大きく4つに分類できる

運用商品の仕組みを理解するためには、まずその商品の運用対象を把握することが大切です。商品の性格は運用対象により大きく異なります。例えば、運用対象を「国内株式」「国内債券」「外国株式」「外国債券」の4つの資産グループに分類することで、それぞれのリスク特性やリターンの特徴ごとに整理することができます。こうした運用対象のグループをアセットクラスと呼ぶことがあります。

運用商品がどのアセットクラスを対象に投資するのか知らなければ、それはその商品の中味を理解していないということです。投資信託では、実際にどのアセットクラスで運用をしているか必ず開示されています。まずはパンフレット等でそうした運用対象を確認しておきましょう。

それぞれのアセットクラスはリスクの大きさが異なりますし、期待できるリターンの大きさやその値動きの方向性も異なります。こうした特性を理解したうえで、上手な分散投資を行っていくことが大切です。

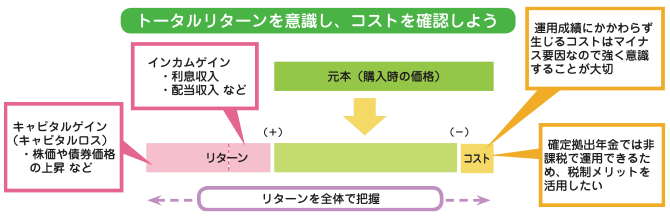

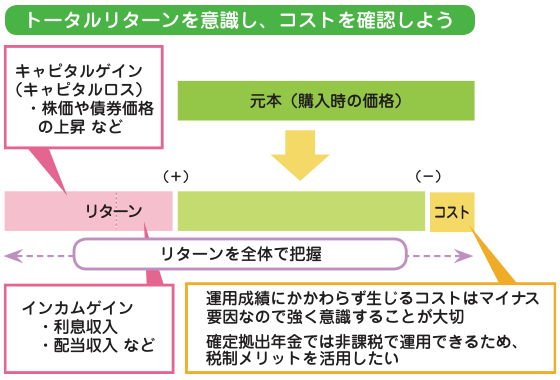

リターンとコストを知っておこう

元本確保型商品や投資信託から得られる収益(期待できる運用利回り=リターン)がどのような形で得られるのかを把握しておくことも商品を理解するうえで大切です。投資においては、インカムゲインとキャピタルゲインの2つのリターンがあります。その合計が全体でのリターンになるわけです。

利息収入や配当収入といった定期的なリターンをインカムゲインといいます。元本確保型商品における利息や債券におけるクーポン、株式の配当などがこれにあたります。また、時価の変動する有価証券の元本が値上がりすることで得られたリターンをキャピタルゲインといいます。株式や債券の値上がりなどがこれにあたります。もちろん値下がりしてマイナスになる場合もあります(キャピタルロス)。

コストを知ることも商品の理解には欠かせません。購入時や保有期間中にかかるコストは、リターンに直接影響するマイナス要因のひとつです。また運用結果の良し悪しに関係なく生じたり、同じような商品でもコストが異なる場合があります。特に、投資信託は、基準価額が運用中のコストを含めた表示であり、売買時に手数料がかかる場合もありますので、個別に確認することが大切です。

税金も運用する側の立場からはコストのひとつですが、確定拠出年金では運用期間中の収益については原則非課税となっています。したがって、運用の成果が大きいほどその効果は大きくなります。

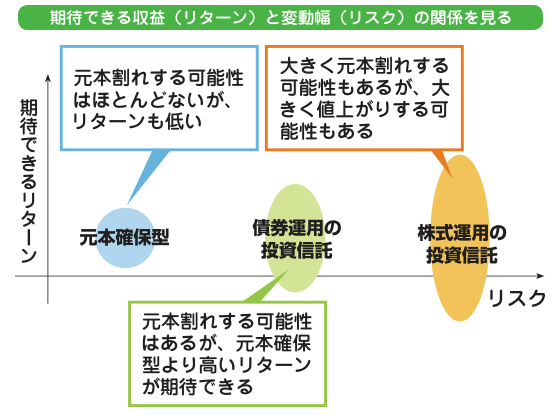

リスクとリターンの関係を確認しよう

アセットクラスによって、期待できるリターンの大きさやリスクの大きさ(通常リターンのブレ幅でみます)は異なります。リスクとリターンの関係の中から運用対象を整理していくと、アセットクラスごとの特徴が理解しやすくなります。

元本確保型商品は、リスクがとても低く、基本的に元本割れしない半面、期待できるリターンは低くなります。

債券は、期待できるリターンが預貯金より高まりますが、金利上昇時等には価格が下落し、元本が割れることもあります。つまりリスクがあるわけです。しかし、満期まで保有すれば元本確保型より高い安定的な収益が期待できます。

株式は期待できるリターンが債券よりさらに高まり、数十%の上昇を見せることもあります。しかし、価格の変動が大きい分、大きく下がる可能性もあります。

外国の株式や債券で運用をする場合、これに加えて、為替の影響を受けるため為替リスクに対する注意が必要になります。

一般には、リスクの大きさは、預貯金<債券<株式、といった関係にあります。そしてリスクの大きな商品ほど期待できるリターンが高くなる傾向があります。ただし、期待リターンの高い(つまりリスクも高い)商品が必ず高いリターンをあげるわけではありませんので注意が必要です。

2. 運用商品の選び方・組合せ方

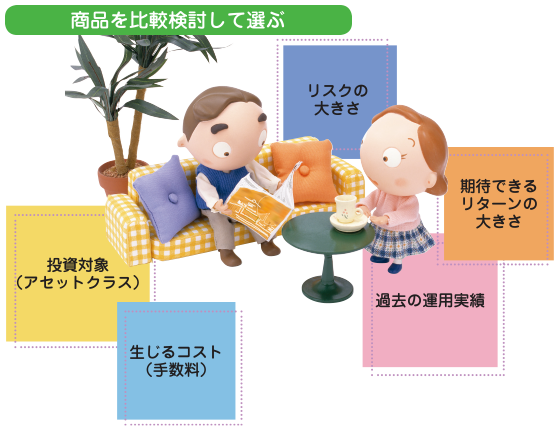

運用商品を比較検討してみよう

確定拠出年金における運用の選択肢は各社の制度ごとに異なります。少なくとも3本以上、通常10本~20本程度の商品が提供されていますが、いろいろな商品名や金融機関名が並んでおり、選択や組合せに悩んでいる人も多いでしょう。

運用商品を比較検討するときは、以下のようなポイントに着目してみるとよいでしょう。これらの情報は導入時に用意されているパンフレットやホームページで情報開示されています。一覧表などが提供されていればそれも活用しながら運用商品を比較検討していくことが大切です。

- 投資対象(アセットクラス)

- 支払うコスト(手数料)

- 期待できるリターンの大きさ

- リスクの大きさ

- 個々の商品評価 など

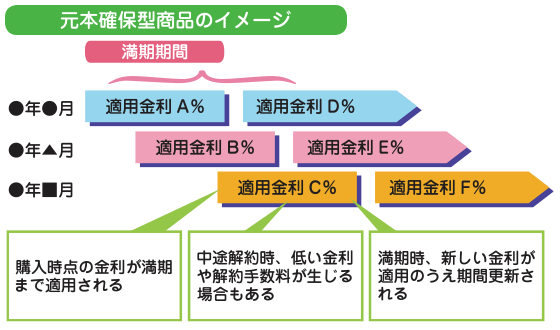

元本確保型商品の種類と選び方のポイント

元本確保型商品については、あらかじめ満期までの期間と利率が提示されており、満期まで保有すれば、元本と利息を保証されるのが特徴です。金融機関が破綻する場合を除き、満期時に元本割れするおそれはありません。

また、購入時および保有期間中には手数料がかからないのが一般的です。しかし、満期の前に中途解約をした場合は、預貯金では通常より低い中途解約金利が適用されたり、保険商品の一部では解約手数料により元本割れする場合がありますので、条件をよく確認しておきましょう。

- 満期までの期間

- 提示された利回り

- 中途解約時の条件

投資信託商品の種類と選び方のポイント

投資信託商品については、まず元本が保証されていないことに注意が必要です。株価や金利などの動向によって元本割れするおそれもあります。ただし、投資対象(アセットクラス)を見極めることで、おおよそどのような値動きをするかイメージすることができます。必ず確認しておきましょう。

また、購入時・保有期間中・売却時にそれぞれ所定の手数料がかかる場合がありますので、事前によく確認しておきましょう。同じ運用が行われるのであれば手数料が低いほうがもちろん有利です。確定拠出年金ではほとんどの場合、購入時の手数料を無料とするものが多いようです。また、保有期間中にかかる手数料(信託報酬)についても市販の投資信託より低めに設定されている商品もあります。

投資信託は運用手法も確認しておこう

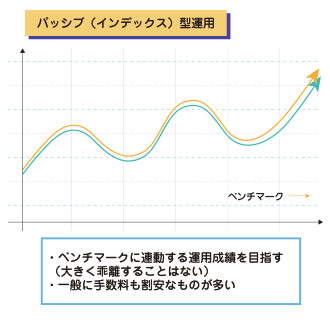

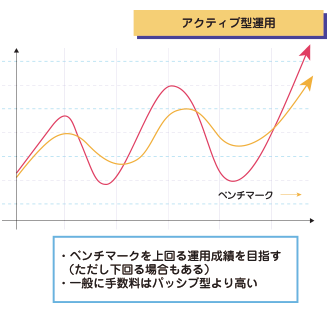

ところで、投資信託を選ぶ際には投資対象(アセットクラス)や手数料をチェックするのと同時に、その運用手法も確認しておきましょう。具体的にはパッシブ(インデックス)型の運用手法とアクティブ型の運用手法があります。

パッシブ(インデックス)型の運用では、その投資信託が運用目標としているベンチマーク(市場平均などの指数)と連動した運用成果を目指します。

アクティブ型の運用はベンチマークを上回る運用成果を狙います。運用がうまくいけばベンチマークを上回ることになりますが、その逆もありえます。一般にアクティブ型の手数料はパッシブ型より高めに設定されています。

投資信託が運用目標とするベンチマークの種類や、過去の運用実績については必ず情報開示されています。過去のベンチマークの値動きと投資信託の値動きの関係を確認しておきましょう(ただし、過去の運用成績が、必ずしも将来の運用成績を保証するものではありません)。

- 資産運用講座(DC加入者の方)