PART 1確定拠出年金とリタイアメントプラン

1. リタイアメントプランを意識しよう

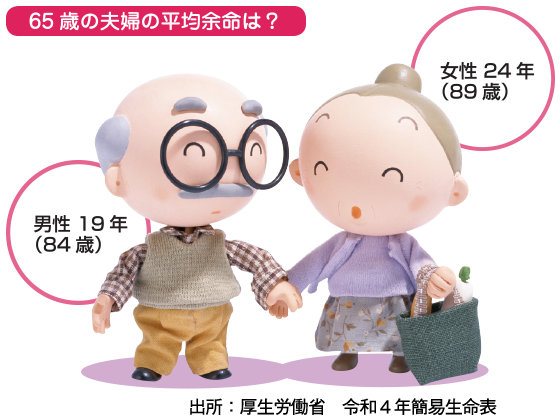

老後は長いことを知ろう

定年退職後の生活のことを、今からどれくらい考えていますか?おそらくほとんどの人が、具体的なイメージを持っていないことでしょう。「定年後のことは、そのときに考えればいい」と思っている人も多いかもしれません。

しかしそれは、大きな問題です。いわゆる「老後」とされる定年退職以降の期間は、私たちが想像するよりはるかに長いのです。仮に65歳で年金生活に入るとしても、平均すると男性で19年、女性で24年の老後生活が待っています。もし60歳のときに孫が生まれたとしたら孫の成人式も見届けられる計算です。これだけ長い時間をなんとなく迎えてしまって大丈夫でしょうか。

老後を楽しく実りある時間とするために、若い人も、定年が近づいている人も、自分なりの老後の生活設計(=リタイアメントプラン)を意識していくことが大切です。

老後の生活費はどれくらい必要か

年金生活に入ると、どれくらいお金がかかるものでしょうか。今の生活費と同じだとしたら、国の年金だけでは足りないかもしれませんし、長期にわたりますのでしっかり計画しておきたいところです。

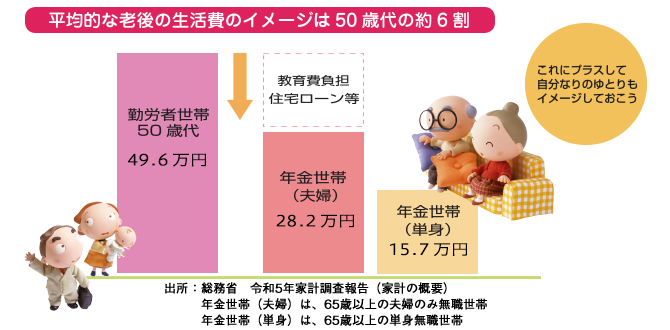

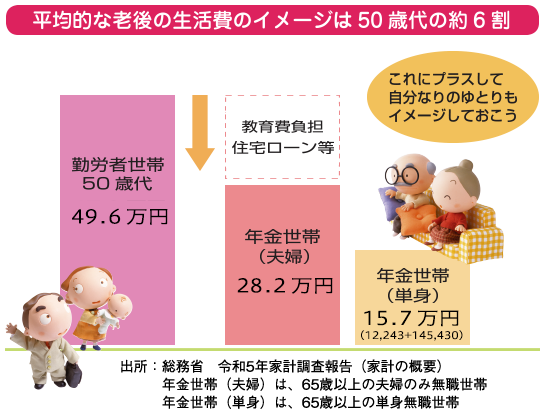

平均的な勤労者世帯では50歳代の毎月の生活費が49.6万円のところ、65歳以降の年金生活世帯では28.2万円まで少なくなります。おおよそ6割に下がることになります。

老後の生活費は現役時代に比べて少なくなります。子どもの教育費や住宅ローンの返済などの大きな負担が少なくなることがその理由です。

もちろん、よりゆとりのある生活を望むのであればもっとお金はかかることになるでしょう。どれくらいの老後生活費が必要かを今からイメージしておきたいところです。

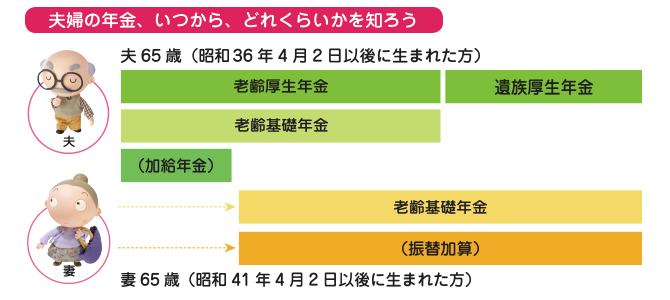

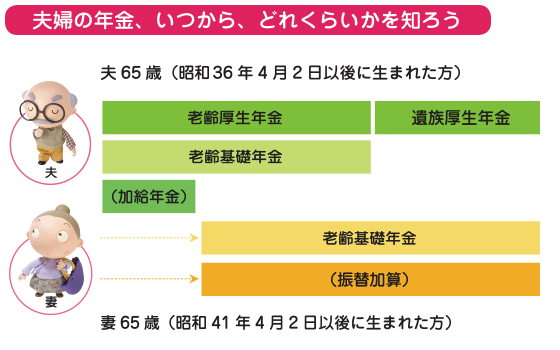

公的年金はどれくらいもらえるのか

国から支給される公的年金(国民年金・厚生年金)について、皆さんの中にも様々なイメージがあると思います。しかし、具体的に公的年金の水準を把握している人は少ないのではないでしょうか。

例えば、平均的なサラリーマン夫婦(夫が会社員で妻が専業主婦)であれば、毎月23万円程度※の年金が期待できます。

しかし、毎月23万円程度の年金では、ゆとりある老後の生活費には到底足りず、基本的な生活費をまかなうにも若干不足します。

今後も老後の収入の大きな柱であることは変わりありませんが、老後の生活を公的年金だけに頼ることは、不安があります。

※出所:日本年金機構「令和6年4月分からの年金額等について」より。

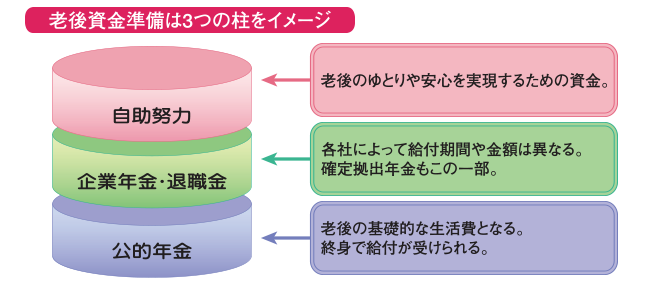

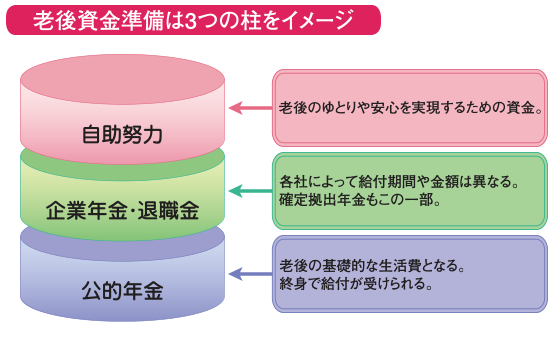

不足分は企業年金、退職金、自助努力で補う

公的年金だけではゆとりある老後生活は実現できません。毎月の生活費にも若干の赤字が生じてしまいますし、旅行に行ったり、孫にプレゼントしたり、家族の記念日に外食したりする費用の工面は難しくなります。そこで、老後を豊かで実りあるものにするために、不足分を補うプラスアルファの収入や資金が必要になってきます。

そのひとつの柱は、企業年金や退職金です。企業年金は勤め先の会社が用意している制度で、退職金の一部を年金払いで支給することにより、退職後の定期的な収入源として生活を支えてくれます。その水準や支給方法は会社ごとに異なります。実は、確定拠出年金(DC)もこうした企業年金制度のひとつです。

もうひとつの柱は、個人の自助努力で、現役時代から老後に備えて貯蓄しておく方法です。例えば、財形年金、個人年金、NISAや企業型DCのマッチン グ拠出(事業主掛金に加入者掛金を上乗せする拠出)などを利用することで老後の蓄えを作ることができます。

2. 老後資金準備に役立つ確定拠出年金

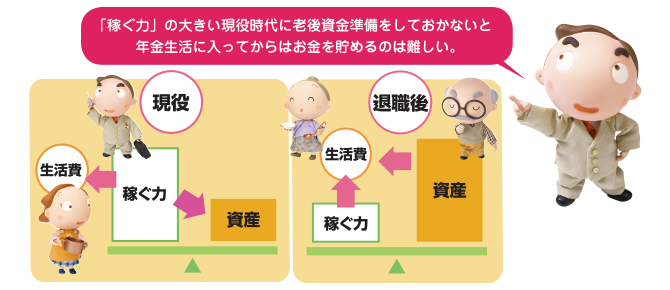

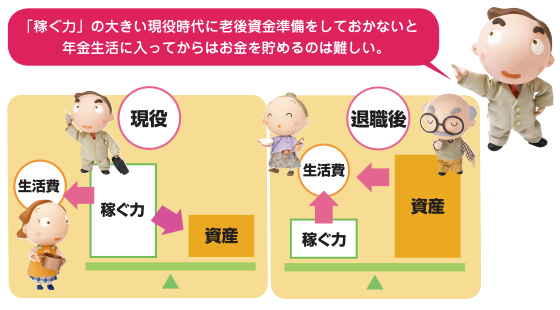

老後の資金準備は現役時代に完了させる

老後のお金は、いつから準備を始めればよいのでしょうか。答えは人それぞれ異なりますが、大切なのは、「老後の資金準備は現役時代に完了させておかなければならない」ということです。定年を迎えてから「さあ、お金の準備をしよう」と思ってみても、仕事を辞めて給与もボーナスもない状況では、お金を貯えることは相当難しいでしょう。つまり、現役時代にどれだけ老後のことを考えて準備するかどうかで、その後の数十年の生活レベルを左右することになるわけです。

たしかに現役時代の今でもお金のやりくりは大変です。子どもの学費や住宅ローンなどの負担もあるかもしれません。しかし、今から将来を見据えて、「自分と家族のために」お金を貯めておくことは、老後の大きな安心につながるのです。

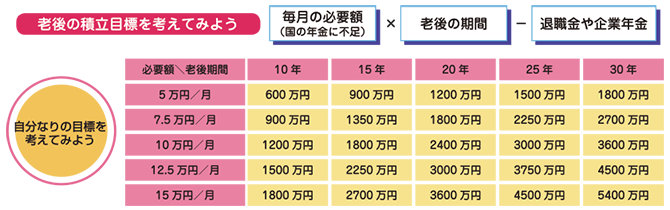

老後の積立目標はどれくらいかを考える

現役時代から老後の資金準備をスタートさせる、といってもやみくもに始めても仕方ありません。自分なりのゴールをイメージすることが大切です。実現が可能で現実的な目標を立ててみましょう。

どれくらい老後のための資金が必要かを考えるには、まず、①老後の期間がどれくらいか、②国の年金で毎月不足する額はどれくらいか、の見当をつけます。仮に30年の老後を想定し、毎月5万円不足すると仮定すれば、1800万円が不足することになります。

とはいえ、全てをゼロから積み立てるわけではありません。会社からもらえる退職金や企業年金は、あなたが退職するときのために今、積み立てられている財産の一部です。次に、そうした退職金と企業年金を見積もってみましょう。この段階で、すでに必要額のうちいくらかは積立ての目処がたっているかもしれません。

さらに、不足している部分を自助努力によって準備することになります。このような手順で自分なりの積立目標をイメージしてみてください。

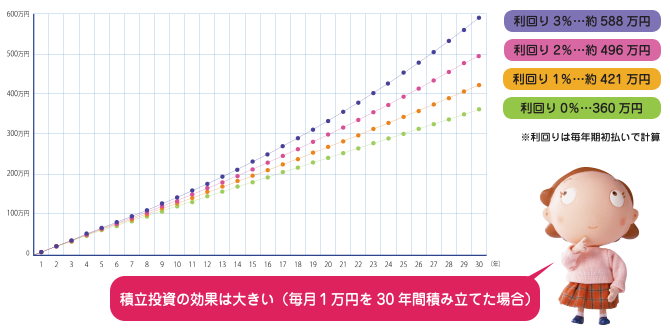

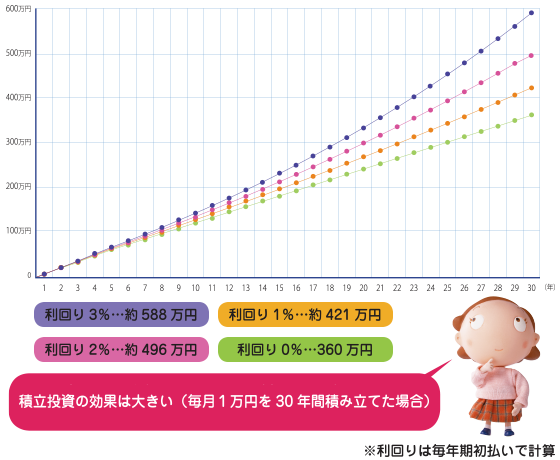

複利の効果を味方につける

あなたの老後資金準備を効率的に進めてくれる味方が2つあります。それは「時間」と「複利(利回り)」です。早くから積立てを始めることができれば、1年あたり、1ヵ月あたりの負担額は少なくてすみます。1年で100万円を貯めるより10年で貯めるほうが楽なことは、誰でもわかることでしょう。

そのうえで、少しでも高い利回りを得ることができれば負担はぐっと少なくなります。下の図のとおり、例えば、毎月1万円を年利1%で積み立てた場合、30年後には421万円となりますが、年利が3%で積み立てた場合は、約588万円になります。これだけ大きな違いを生み出すのは利回りの違いもさることながら、利息が利息を生む「複利」の効果による部分が大きいのです。

私たちも、時間の力を借りながら上手に増やすことができれば、老後資金の準備を無理なく実現させることが可能です。確定拠出年金では自分の判断で運用方法を選択しなければなりませんが、上手に時間とリスクとつきあうことで老後の資産を増やすことができるのです。

老後資金準備の様々な手段を知ろう

企業年金の一部である確定拠出年金は、運用益が非課税となったり、転職時には積み立てた資産の全額を持ち運べたり(勤続3年以上は全員可能)、など、加入者にとって大きなメリットのある制度です。ただし、会社が拠出した掛金の運用は、加入者が自分の判断で行わなければなりません。

その他、自助努力による老後資金準備の代表的な方法としては、財形年金貯蓄制度があります。毎月の給与から天引きで積み立てることで無理なく資金準備ができますし、残高550万円までは利息分が非課税となる、とても有利な制度です。

老後のためのお金の準備の仕方は1つではありません。自分なりの目標を考えながら、いろいろな制度を活用することが大切です。そのためにも、常に資産の全体像を意識しながら、個別の資金運用についても考えていくことが大切です。

- 資産運用講座(DC加入者の方)