- 26.財形年金貯蓄の契約要件

- 27.財形年金貯蓄の積立期間の考え方

- 28.財形年金貯蓄の積立期間終了時の手続き

- 29.財形年金貯蓄の据置期間の考え方

- 30.財形年金貯蓄の年金支払期間の考え方

- 31.財形年金貯蓄の年金支払方法

- 32.財形年金貯蓄の年金支払期間中の税務申告

- 33.財形年金貯蓄の契約内容の変更手続き

- 34.財形年金貯蓄の利子非課税の適用の特徴

- 35.非課税限度額を超過した場合における財形年金貯蓄の積立ての継続

- 36.財形年金貯蓄の残高が据置期間中に非課税限度額を超過した場合の取扱い

- 37.財形年金貯蓄の年金支払以外の払出し

- 38.災害等の事由による財形年金貯蓄を解約する場合の手続き

26.財形年金貯蓄の契約要件

財形年金貯蓄の申込みは55歳未満の勤労者であることが条件で、1人1契約に限られます。

このほか、財形年金貯蓄契約で定めることには、(1)積立期間は5年以上であること、(2)年金支払いは60歳以後に5年以上20年以内にわたって定期に行うこと、(3)積立終了から年金の支払開始まで5年以内の据置期間を設けることができることなどがあります。

これらの条件および約定は、財形年金貯蓄契約の契約要件であると共に、必ず実行しなければならない履行要件です。

このほか、財形年金貯蓄契約で定めることには、(1)積立期間は5年以上であること、(2)年金支払いは60歳以後に5年以上20年以内にわたって定期に行うこと、(3)積立終了から年金の支払開始まで5年以内の据置期間を設けることができることなどがあります。

これらの条件および約定は、財形年金貯蓄契約の契約要件であると共に、必ず実行しなければならない履行要件です。

27.財形年金貯蓄の積立期間の考え方

財形年金貯蓄では、比較的長期に無理なく年金原資を積み立てる趣旨から5年以上の積立期間を定めます。この場合の5年は月単位で計算し、最初の積立月から最後の積立月まで60か月以上であることが必要です。最後の積立ての日は積立期間が要件を満たすことを確認するため確定した日付で定めることになります。

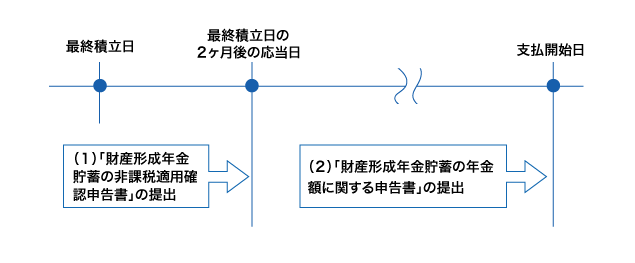

28.財形年金貯蓄の積立期間終了時の手続き

- (1)積立期間が終了すると勤務先を退職することが考えられますが、退職後まで非課税の適用を受けるために、契約者は「財産形成年金貯蓄の非課税適用確認申告書」を最終積立日の2か月後の応当日までに勤務先を経由して取扱金融機関に提出しなければなりません。当該申告書を提出すると、その後退職、役員昇格等があっても年金支払終了まで非課税措置が継続されます。実際に退職するときには「財産形成年金貯蓄者の退職等申告書」を取扱金融機関に提出します。

- ※ 当該申告書の「年金の額」欄には、1回に支払いを受ける年金の額を記載しますが、これが確定していないときは未定と記載します。

- ※ 当該申告書の「年金支払開始日の前日の預貯金等の額」欄には、取扱金融機関が最終積立日後に計算した支払期間における年金原資の予定額(年金計算基本予定額)を事業主に確認し記載します。

- (2)「財産形成年金貯蓄の非課税適用確認申告書」の「年金の額」欄に未定と記載して当該申告書を提出した場合は、年金の額を記載した「財産形成年金貯蓄の年金額に関する申告書」を年金支払開始日までに取扱金融機関に提出します。

- (3)上記(2)の取扱いに代えて、「財産形成年金貯蓄の非課税適用確認申告書」を提出する際に契約者本人の氏名、住所を記載した「財産形成年金貯蓄の年金額に関する申告書」(捺印済)も併せて提出し、「年金の額」欄については年金支払開始日までに取扱金融機関が契約者に代わって記載することも認められています。

この場合、取扱金融機関は後日契約者に対して年金の額の通知を行い、その通知年月日を当該「財産形成年金貯蓄の年金額に関する申告書」に記載します。

29.財形年金貯蓄の据置期間の考え方

積立終了から年金支払開始まで、積立てを行わない期間(据置期間)として5年以内を設定することが可能です。

年金支払が60歳以後とされていることから、60歳前に退職する場合、据置期間を設定して年金支払まで待機することになります。

この場合の5年以内とは、最後の積立日の属する月の翌月から年金支払開始日の属する月の直前の月までが60か月以内であることとされています。つまり、最終積立月と年金支払開始月を除き60か月となります。

年金支払が60歳以後とされていることから、60歳前に退職する場合、据置期間を設定して年金支払まで待機することになります。

この場合の5年以内とは、最後の積立日の属する月の翌月から年金支払開始日の属する月の直前の月までが60か月以内であることとされています。つまり、最終積立月と年金支払開始月を除き60か月となります。

30.財形年金貯蓄の年金支払期間の考え方

年金支払期間は5年以上20年以下の期間で、年金支払開始日の属する月から最後の年金支払日の属する月までが60か月以上240か月以下とされています。この場合の年金支払開始日とは最初に年金支払を受け取る日をいい、確定した日付で定めることになります。

31.財形年金貯蓄の年金支払方法

年金支払には以下の方法があります。

| 方法 | 内容 |

|---|---|

| 定額型

|

年金額を年金支払期間にわたって同額とする方法

|

| 定率逓増型

|

年金額を年金支払期間にわたって一定期間ごとに同一の割合により逓増させる方法

|

| 定額逓増型

|

年金額を年金支払期間にわたって一定期間ごとに同一の額により逓増させる方法

|

| 前厚型

|

年金額を年金支払開始から一定期間同額とし、当該期間経過後は前より減額して同額とする方法

|

| 途中増額型

|

財形年金契約締結後に重度障害状態等になった場合、年金支払開始後に年金額の増額を申し出ることができる方法(契約変更は1回限り)

|

これらの方法は途中増額型を除き、契約時に決めますので確認が必要です。

また、年金支払回数は年1回、2回、3回、4回、6回、12回、終身(生命保険のみ)などがあります。

年金支払方法は貯蓄商品によって異なるほか、取扱金融機関によっても異なりますので確認が必要です。

また、年金支払回数は年1回、2回、3回、4回、6回、12回、終身(生命保険のみ)などがあります。

年金支払方法は貯蓄商品によって異なるほか、取扱金融機関によっても異なりますので確認が必要です。

32.財形年金貯蓄の年金支払期間中の税務申告

財形年金貯蓄は利子が非課税となる税制優遇貯蓄であり、年金支払は自らの貯蓄を分割して受取ります。

利子非課税である限り確定申告等の税務申告は不要です。

利子非課税である限り確定申告等の税務申告は不要です。

33.財形年金貯蓄の契約内容の変更手続き

積立期間、年金支払開始日、年金支払期間、支払方法などの契約内容は、積立期間中に勤務先を経由して変更することが可能です。勤務先を経由することで、変更後の契約内容が財形年金貯蓄の要件を満たしていることについての確認が行われます。なお、取扱金融機関の貯蓄商品の関係から、年金支払開始日の変更申込みに期限が設けられている場合があるので注意が必要です。

34.財形年金貯蓄の利子非課税の適用の特徴

財形年金貯蓄の利子非課税の特徴は、退職後であっても年金支払終了まで利子非課税が適用されることです。

財形制度は勤労者のみが対象で、退職や役員昇格などで勤労者でなくなると制度の対象外となるのが原則ですが、勤労者の老後の資産づくりを目的とする財形年金貯蓄は積立期間が終了した後、退職したり役員昇格しても利子非課税措置が継続されます。

財形制度は勤労者のみが対象で、退職や役員昇格などで勤労者でなくなると制度の対象外となるのが原則ですが、勤労者の老後の資産づくりを目的とする財形年金貯蓄は積立期間が終了した後、退職したり役員昇格しても利子非課税措置が継続されます。

35.非課税限度額を超過した場合における財形年金貯蓄の積立ての継続

財形年金貯蓄の残高が非課税限度額を超過するとその後に生じる利子は課税扱いとなりますが、財形年金貯蓄の契約は存続しますので、課税で積み立てながら残高を増やしていくことは可能です。

なお、財形年金貯蓄は、積立期間が終了した後、退職や役員昇格などで勤労者ではなくなっても利子非課税は継続されるという点が大きなメリットですので、このメリットを活かすには残高が非課税限度額を超えないように留意する必要があります。

なお、財形年金貯蓄は、積立期間が終了した後、退職や役員昇格などで勤労者ではなくなっても利子非課税は継続されるという点が大きなメリットですので、このメリットを活かすには残高が非課税限度額を超えないように留意する必要があります。

36.財形年金貯蓄の残高が据置期間中に非課税限度額を超過した場合の取扱い

据置期間中の利子の元本繰入による非課税限度額超過に関しては、一定の条件付で年金以外の払出しが認められます。

積立期間末日の金利で計算した「財産形成年金貯蓄の非課税適用確認申告書」の「年金支払開始日の前日の預貯金等の額」が非課税限度額を超過しないにもかかわらず、その後の金利上昇で超過してしまう場合には、超過した利子分を払い出して残高を非課税限度額以内に収めることが可能です。この場合の計算は、契約者から提出された「財産形成年金貯蓄の非課税適用確認申告書」によって取扱金融機関が行います。

積立期間末日の金利で計算した「財産形成年金貯蓄の非課税適用確認申告書」の「年金支払開始日の前日の預貯金等の額」が非課税限度額を超過しないにもかかわらず、その後の金利上昇で超過してしまう場合には、超過した利子分を払い出して残高を非課税限度額以内に収めることが可能です。この場合の計算は、契約者から提出された「財産形成年金貯蓄の非課税適用確認申告書」によって取扱金融機関が行います。

37.財形年金貯蓄の年金支払以外の払出し

財形年金貯蓄は、契約で定めた年金としての支払いを目的とする貯蓄です。目的外の払出しは解約となり、解約利子が課税されるとともに、5年間遡及の追徴課税となります。

ただし、年金支払開始から5年経過後の目的外の解約は、解約利子のみが課税されますが、5年間遡及の追徴課税はありません。

なお、例外として災害等の一定の事由により、税務署長へ申請し確認を受けた場合には、事由発生から1年以内を期限として非課税で解約することができます。

ただし、年金支払開始から5年経過後の目的外の解約は、解約利子のみが課税されますが、5年間遡及の追徴課税はありません。

なお、例外として災害等の一定の事由により、税務署長へ申請し確認を受けた場合には、事由発生から1年以内を期限として非課税で解約することができます。

38.災害等の事由による財形年金貯蓄を解約する場合の手続き

次の(1)~(5)の事由により、「勤労者財産形成住宅(年金)貯蓄に係る災害等の事由についての確認申出書」(以下、「申出書」といいます)と証明書類を添付し住所地の税務署長へ提出し、確認を受けることになります。「申出書」は、税務署に用意されています。

災害等の具体的な事由

*この扱いは財形住宅貯蓄にも適用されます。

災害等の具体的な事由

- (1)本人または生計を一にする親族が所有する家屋が災害等による被害を受けた場合

- (2)本人または生計を一にする親族に対して支払った医療費の年間合計額が200万円を超えた場合

- (3)本人が所得税法上の一定の寡婦又は寡夫に該当することとなった場合

- (4)本人が所得税法上の特別障害者に該当することとなった場合

- (5)本人が雇用保険の特定受給資格者または特定事由離職者に該当することとなった場合

*この扱いは財形住宅貯蓄にも適用されます。