-

01財形貯蓄の税制優遇(利子非課税)

財形貯蓄のメリットは貯蓄に対する利子非課税という税制優遇措置にあります。

財形貯蓄のうち、財形年金貯蓄と財形住宅貯蓄は、双方合計で最高550万円までの元本から生じる利息が非課税となります(保険等の商品の非課税限度額は、財形年金貯蓄のみなら385万円、財形住宅貯蓄と併せて550万円、財形住宅貯蓄のみなら550万円)。財形貯蓄から発生した利息は全額が積立元本に組み込まれ、新たな元本になり次の利息が計算される複利方式ですので、元本550万円についての利息が非課税とは、毎月の積立額と積立額から生じる利息の合計額が550万円までに限り、利息が非課税となるということです。

なお、一般財形貯蓄は利子非課税の税制優遇措置はありませんので、他の通常の預貯金等と同様に、利息が生じる都度、一律分離課税(国税15%(※)、地方税5%)が適用されます。

(※)2013年1月1日から2037年12月31日までは、国税に復興特別所得税(0.315%)が付加されます。

-

02非課税限度額の申告手続き

財形年金貯蓄、財形住宅貯蓄の契約時には、「財産形成非課税住宅・年金貯蓄申告書」に非課税限度額等を記載し、勤務先、取扱金融機関を経由して住所地の所轄税務署へ提出します。

税制優遇を受けることを税務署へ申告しますが、財形貯蓄に係る税制の場合、「財産形成非課税住宅・年金貯蓄申告書」が取扱金融機関に受理された日に税務署へ提出されたものとみなされ、実際には税務署に提出されません(財形非課税関係の他の申告書等も同様です)。

なお、積立ての都度、「財産形成非課税住宅・年金貯蓄申込書」に積立額を記載し、取扱金融機関に提出することが原則とされていますが(租税特別措置法施行令第2条の6第2項)、特定財形貯蓄契約の区分(

)と現在高に係る限度額を記載することで最初の提出だけで済む取扱いの特例が認められています(租税特別措置法施行令第2条の7第3項、第2条の31)。

)と現在高に係る限度額を記載することで最初の提出だけで済む取扱いの特例が認められています(租税特別措置法施行令第2条の7第3項、第2条の31)。 -

03複数の勤務先から賃金が支給されている場合の「財産形成非課税住宅・年金貯蓄申告書」の提出先

「財産形成非課税住宅・年金貯蓄申告書」は「給与所得者の扶養控除等申告書」を提出している勤務先を経由して提出します。「給与所得者の扶養控除等申告書」は複数の事業所から賃金を得ていても、一つの事業所からしか提出できません。これによって、重複して非課税限度額を利用することが排除されます。

-

04非課税限度額の申告額と管理

非課税限度額として申告できる金額は最高550万円です。財形年金貯蓄のみで550万円、財形住宅貯蓄のみで550万円で、双方を契約すると合計550万円ということになります。2つの貯蓄を契約するときは、申告する非課税限度額を550万円の範囲で分割します(保険等の商品の非課税限度額は、財形年金貯蓄のみなら385万円、財形住宅貯蓄と併せて550万円、財形住宅貯蓄のみなら550万円)。

また、非課税限度額の申告は勤務先を経由して行うこととされ、勤務先が、非課税限度額の管理を行います。勤務先は、財形年金貯蓄、財形住宅貯蓄のいずれか後から提出された「財産形成非課税住宅・年金貯蓄申告書」について合計で550万円を超えていないことを確認(限度額が550万円を超えるもの、限度額の合計が550万円を超えるものは、勤務先はこれを受理できません。)し、勤務先の証明印を「財産形成非課税住宅・年金貯蓄申告書」に押印し取扱金融機関に提出します。

-

05残高が非課税限度額を超えた場合の利息の取扱い

財形年金貯蓄、財形住宅貯蓄の残高(元利合計額)が非課税限度額を超えると、その後に生じる利息は課税扱いとなります。

課税扱いとなる利息は残高全額から生じる利息で、550万円部分は非課税、それを超える残高から生じる利息が課税というように分割されることはありません。なお、いったん課税扱いになると、その後の年金受取や住宅取得等のための適格払出しによって残高が非課税限度額内になっても再び非課税に戻ることはありません。

-

06非課税限度額の廃止申告手続き

非課税の取扱いをやめようとするときには、「財産形成非課税住宅・年金貯蓄廃止申告書」を勤務先経由で取扱金融機関に提出します。当該申告書を提出すると、その日以後に支払われる利息は課税扱いとなります。

なお、財形住宅貯蓄の残高が申告していた非課税限度額を超えて課税扱いとなった場合、「財産形成非課税住宅貯蓄廃止申告書」を提出すれば、財形年金貯蓄の非課税申告が可能となります。

同様に、財形年金貯蓄の残高が申告していた非課税限度額を超えて課税扱いとなった場合、「財産形成非課税年金貯蓄廃止申告書」を提出すれば、財形住宅貯蓄の非課税申告が可能となります。また、「財産形成非課税住宅・年金貯蓄廃止申告書」は財形年金貯蓄または財形住宅貯蓄を解約する場合は必ず提出することになります。

-

07財形年金貯蓄の払出と課税関係

事由 課税関係 留意点 年金の受取 非課税 契約要件を満たす方法による年金の受取 年金受取以外の払出

(積立期間、据置期間、受取開始後5年以内)追徴課税 要件違反による口座解約 年金受取開始5年経過後の解約 払出時課税 (追徴課税※なし) 契約者または配偶者の重度障害※に伴う年金受取開始日以降の年金受取額の上乗せ受取 非課税 年金受取額に一定の金額を加えて得た額による年金受取の申出を行うとともに医師の「診断書」、配偶者に事由発生の場合は「住民票の写し」を提出することによる年金の上乗せ受取(変更は1回限り)

(注)変更後の要件は、年金受取期間が当初年金受取開始日から5年以上、受取回数が2回以上契約者の重度障害に伴う払出 非課税 重度障害となった日から1年以内に医師の「診断書」を提出することによる全額の払出(解約) 契約者の死亡 死亡日以後課税※ 死亡日以降の相続人による解約

(追徴課税※なし)据置期間中の金利上昇により非課税限度額を超過した場合の利息の払出 非課税 積立期間末日の金利で計算した年金受取開始日前日の金額が非課税限度額を超えない場合のみ 災害等の事由による払出 非課税 災害等の一定の事由により、事由発生から1年以内を期限として税務署長へ申請し確認を受けた書面を提出することによる解約 他金融機関への預替えに伴う解約 非課税 「転職者等の財産形成非課税年金貯蓄継続適用申告書」他必要書類を提出することによる解約

※重度障害・・・・・

労働者災害補償保険法施行規則別表第一「障害等級表」における第4級以上に該当する身体障害

※以後課税・・・・・

事由発生日以降に支払われる利息に対して一律分離課税(国税15%(※)、地方税5%)が適用されます。

※追徴課税・・・・・

要件違反日から5年(60か月)前に遡り、その日以降に非課税で支払われた利息の累計額に対して一律分離課税(国税15%(※)、地方税5%)が適用され追徴されます。

(口座解約で発生する利息は一律分離課税となります。)

(※)2013年1月1日から2037年12月31日までは、国税に復興特別所得税(0.315%)が付加されます。 -

08財形年金貯蓄の要件違反時の課税関係

事由 積立期間 据置期間 年金受取期間 受取開始後5年以内 受取開始後5年超 年金受取以外の払出 口座解約

解約利息が課税+追徴課税※口座解約

(払出時課税)2年以上の積立中断

または 非課税限度額超過2年を経過する日または非課税限度額を超過した日以後課税※ 課税での積立継続は可能 据置・受取期間も課税 ※追徴課税・・・・・

要件違反日から5年(60か月)前に遡り、その日以降に非課税で支払われた利息の累計額に対して一律分離課税(国税15%(※)、地方税5%)が適用され追徴されます。

(口座解約で発生する利息は一律分離課税となります。)※以後課税・・・・・

要件違反日以降に支払われる利息に対して一律分離課税(国税15%(※)、地方税5%)が適用されます。

(※)2013年1月1日から2037年12月31日までは、国税に復興特別所得税(0.315%)が付加されます。 -

09財形住宅貯蓄の払出と課税関係

事由 課税関係 留意点 持家としての住宅の取得または持家である住宅の増改築等(以下、住宅の取得等という)のための払出 非課税 適格払出要件を満たす方法による払出 住宅の取得等以外の払出 追徴課税※ 要件違反による口座解約 契約者の重度障害※に伴う払出 非課税 重度障害となった日から1年以内に医師の「診断書」を提出することによる全額の払出(解約) 契約者の死亡 死亡日以後課税※ 死亡日以降の相続人による解約

(追徴課税※なし)災害等の事由による払出 非課税 災害等の一定の事由により、事由発生から1年以内を期限として税務署長へ申請し確認を受けた書面を提出することによる解約 他金融機関への預替えに伴う解約 非課税 「転職者等の財産形成非課税住宅貯蓄継続適用申告書」他必要書類を提出することによる解約 ※重度障害・・・・・

労働者災害補償保険法施行規則別表第一「障害等級表」における第4級以上に該当する身体障害

※以後課税・・・・・

事由発生日以降に支払われる利息に対して一律分離課税(国税15%(※)、地方税5%)が適用されます。

※追徴課税・・・・・

要件違反日から5年(60か月)前に遡り、その日以降に非課税で支払われた利息の累計額に対して一律分離課税(国税15%(※)、地方税5%)が適用され追徴されます。

(口座解約で発生する利息は一律分離課税となります。)

(※)2013年1月1日から2037年12月31日までは、国税に復興特別所得税(0.315%)が付加されます。 -

10財形住宅貯蓄の要件違反時の課税関係

事由 課税関係 住宅の取得等以外の払出 口座解約

解約利息が課税+追徴課税※住宅の取得等前に適格払出、その後要件違反(契約不成立・必要書類提出期限超過等) 2年以上の積立中断または非課税限度額超過 2年を経過する日または非課税限度額を

超過した日以後課税※

(課税での積立継続は可能)※追徴課税・・・・・

要件違反日から5年(60か月)前に遡り、その日(5年間内に適格要件の全額支払を行った場合は支払日の翌日)以降に非課税で支払われた利息の累計額に対して一律分離課税(国税15%(※)、地方税5%)が適用され追徴されます。

(口座解約で発生する利息は一律分離課税となります。)

なお、住宅の取得等前に適格払出を行い、その後要件違反で口座解約する場合の要件違反日は、解約日と住宅の取得等前の払出日の2年後応当日のいずれか早い日になります。※以後課税・・・・・

要件違反日以降に支払われる利息に対して一律分離課税(国税15%(※)、地方税5%)が適用されます。

(※)2013年1月1日から2037年12月31日までは、国税に復興特別所得税(0.315%)が付加されます。 -

11不適格事由の内容

契約者が、退職、転任その他の理由により次のいずれかに該当することとなった場合には、当該契約者に不適格事由が生じたことになり、財形年金貯蓄および財形住宅貯蓄は一定期間経過後から課税扱いとなります。

- 不適格事由の内容

ア.

「財産形成非課税住宅・年金貯蓄申告書」に記載された勤務先がその者の勤務先に該当しないこととなった場合(「財産形成非課税住宅・年金貯蓄勤務先異動申告書」「海外転勤者の財産形成非課税住宅・年金貯蓄継続適用申告書」を提出した場合を除く)

イ.

「財産形成非課税住宅・年金貯蓄申告書」に記載された賃金の支払者に係る勤労者に該当しないこととなった場合

- 「その他の理由」の内容

ア.

契約者が賃金の支払者である法人の役員になった場合

イ.

契約者が「給与所得者の扶養控除等申告書」を当該賃金の支払者以外の者を経由して提出した場合

ウ.

契約者が国内に住所を有しなくなった場合

- 不適格事由の内容

-

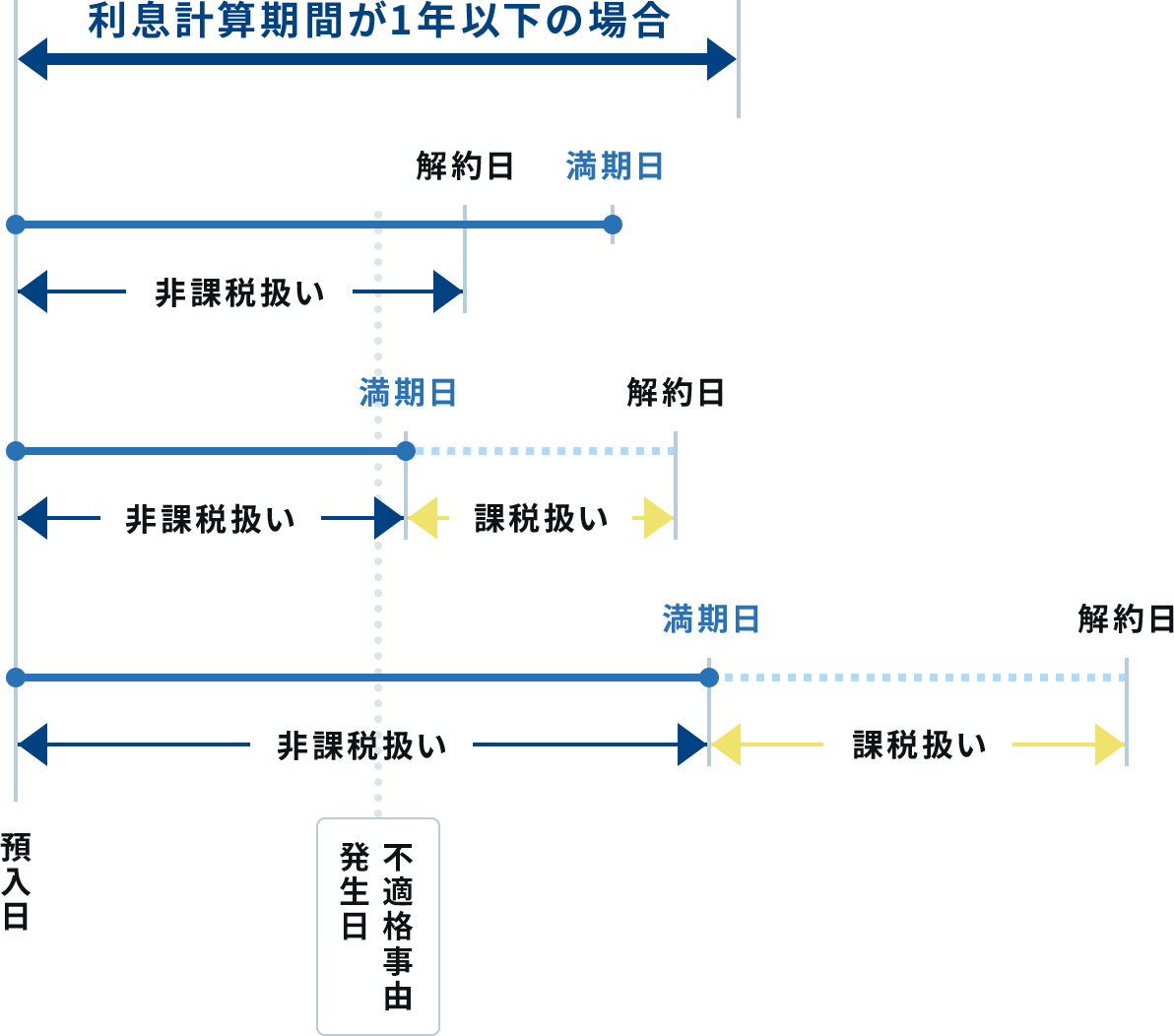

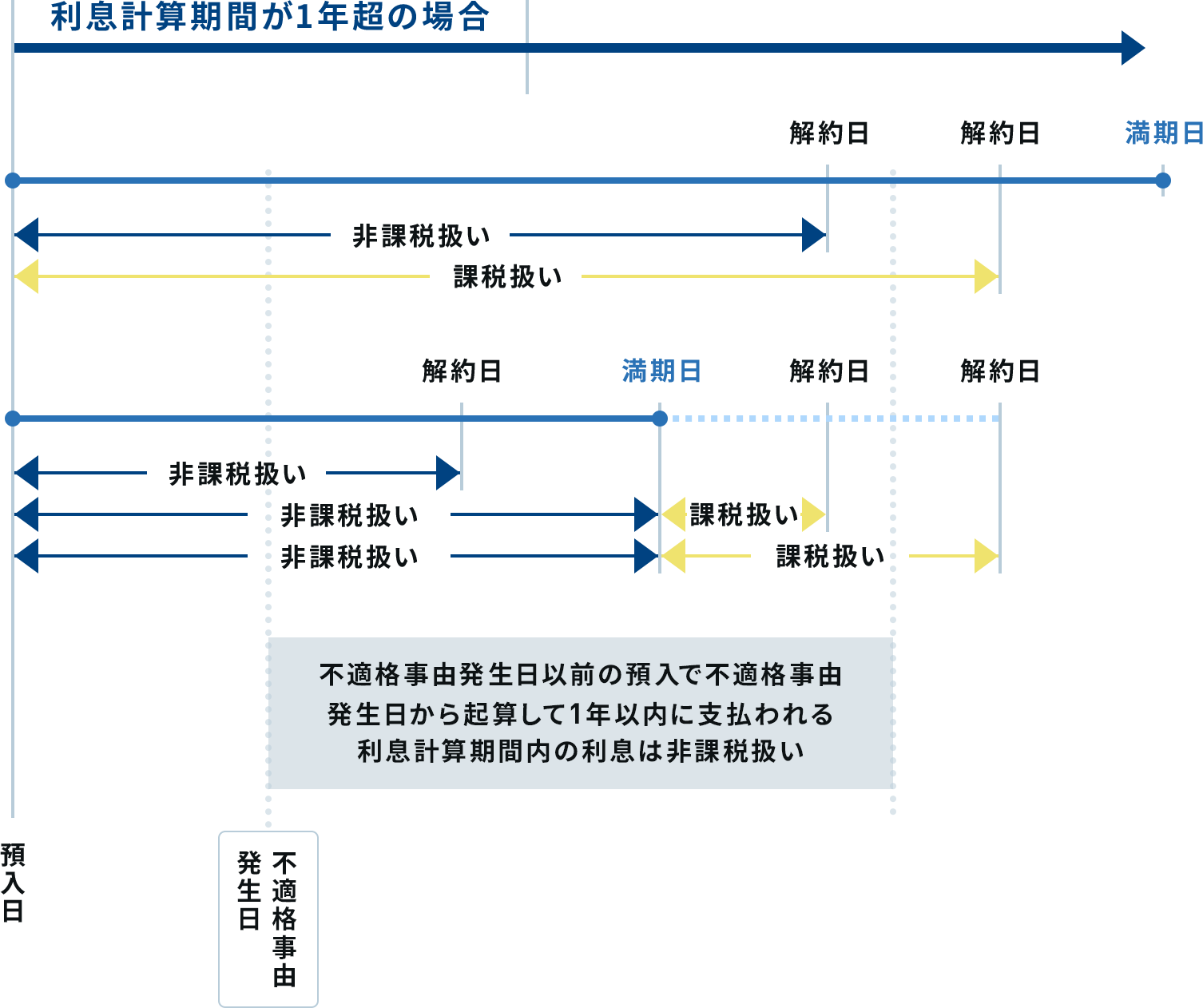

12不適格事由が生じた場合の課税関係

対象となる利息 課税関係 (1)利息計算期間1年以下の商品に係る利息 不適格事由が生じた日の属する利息計算期間 非課税 その後の利息計算期間に係る利息 課税 (2)利息計算期間1年超の商品に係る利息 不適格事由が生じた日の1年後の応当日前日までに支払われる利息 非課税 その後に支払われる利息 課税 -

13不適格事由が生じた場合の勤務先および

契約者の対応勤務先は、不適格事由が生じた日の6か月後応当日の前日までに「財産形成貯蓄の退職等に関する通知書」を取扱金融機関に提出します。ただし、同日までに契約者から「財産形成非課税住宅・年金貯蓄廃止申告書」が勤務先を経由して取扱金融機関へ提出されている場合は「財産形成貯蓄の退職等に関する通知書」の提出は不要です。

なお、財形年金貯蓄契約者で「財産形成年金貯蓄の非課税適用確認申告書」 の提出後に退職等不適格事由が生じた場合、契約者は「財産形成年金貯蓄者の退職等申告書」を取扱金融機関に提出しなければなりません(勤務先経由の提出も可)。この場合、財形年金貯蓄に係る利息は非課税扱いとなります。

-

14海外転勤者の継続適用不適格事由の内容

「海外転勤者の財産形成非課税住宅・年金貯蓄継続適用申告書」を勤務先を経由して取扱金融機関に提出した契約者が、次のいずれかに該当することとなった場合には、当該契約者に継続適用不適格事由が生じたこととなり、財形年金貯蓄および財形住宅貯蓄は一定期間経過後から課税扱いとなります。

- 国内において出国前の賃金の支払者から賃金の支払いを受けないこととなった場合

- 出国した日の7年後の応当日までに、その賃金の支払者に係る国内の勤務先に勤務することとならなかった場合

- 「海外転勤者の財産形成非課税住宅・年金貯蓄国内・特別国内勤務申告書」を勤務先に勤務することとなった日(発令の日)から起算して2か月を経過する日までに提出しなかった場合

ただし、帰国後速やかに、やむを得ない事情があったことを証する勤務先の長の書面を添付して提出した場合は継続適用不適格事由から除かれます。

-

15海外転勤者に継続適用不適格事由が生じた場合の課税関係

対象となる利息 課税関係 (1)利息計算期間1年以下の商品に係る利息 継続適用不適格事由が生じた日の属する利息計算期間 非課税 その後の利息計算期間に係る利息 課税 (2)利息計算期間1年超の商品に係る利息 継続適用不適格事由が生じた日の1年後の応当日前日までに支払われる利息 非課税 その後に支払われる利息 課税 利息計算期間1年以下

利息計算期間1年超

-

16海外転勤者に継続適用不適格事由が

生じた場合の勤務先の対応勤務先は、不適格事由が生じた日の6か月後応当日の前日までに「財産形成貯蓄の退職等に関する通知書」を取扱金融機関に提出します。ただし、同日までに契約者から「財産形成非課税住宅・年金貯蓄廃止申告書」が勤務先を経由して取扱金融機関に提出されている場合は「財産形成貯蓄の退職等に関する通知書」の提出は不要です。