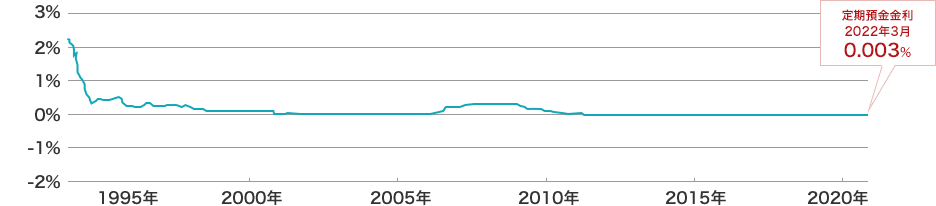

「金利ある世界」への回帰

日本では長らく低金利の時代が続いていましたが、2024年7月、日本銀行が政策金利を引上げました。今後、「金利ある世界」に回帰しようとしています。

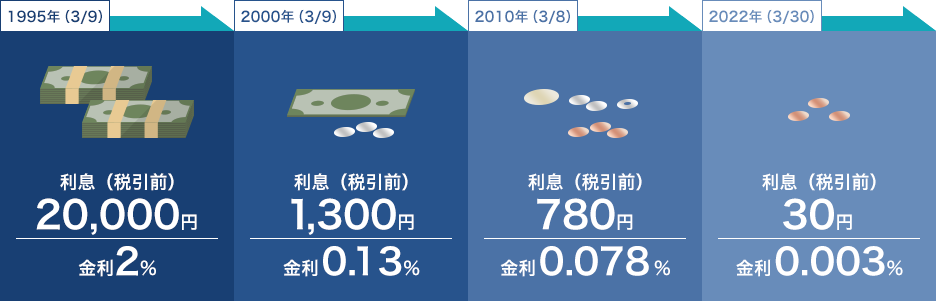

【日本 定期預金金利】

※定期預金金利は預入金額300万円未満、1年満期の金利。直近値は2024年9月。上記のグラフは、過去の実績であり、将来の金利の推移を保証するものではありません。

出典:1995年4月~2022年3月は日本銀行金融機構局「預金種類別店頭表示金利の平均年利率等について」、2022年4月~2024年9月は日本銀行「時系列統計データ検索サイト」をもとに労働金庫連合会作成

100万円を定期預金(1年)に預けた場合の利息のイメージ

それぞれ将来に対して希望や不安は少なからずお持ちですよね。

これからの人生を考える前に、今の私たちを取り巻く環境を理解しておきましょう。