財形制度の概要

厚生労働省所管の「勤労者財産形成促進法」(昭和46年法律第92号)で定められた勤労者の財産形成

(資産保有)のための国による援助と事業主の協力が相まった制度で、同法の目的は勤労者の計画的な財産形成を促進することにより、勤労者の生活の安定を図り、ひいては国民経済の健全な発展に寄与することにあります。

制度創設の背景

勤労者が急増した昭和30年代後半から、勤労者の賃金は上昇傾向にありましたが、貯蓄の保有高や持家比率は高くなく、先進諸国の労働者と比べても統計的に見劣りするとされ、フローからストックというスローガンの下、資産面の充実を図るための財産形成(金融資産と持家等)の促進政策として採用されたのが財形制度です。

昭和46(1971)年、利子非課税という税制上の優遇措置をベースに、財形貯蓄によって蓄積された資金を勤労者のための融資資金とする持家融資制度で構成されるしくみが法制化され、「勤労者財産形成促進法」として公布・施行されました。

わが国の財形制度は、西ドイツ(当時)の財形制度を範としています。西ドイツでは、戦後の経済復興下、経済成長と共に階層間に富の偏在が生じ、その再分配を目指して、勤労者の貯蓄に国が奨励金を拠出するという優遇策が採用されました。この制度を日本式に修正して採用したのが日本の財形制度です。

勤労者財産形成促進制度の一覧

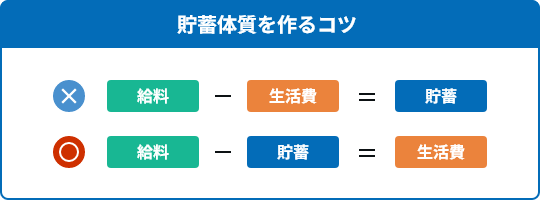

そもそも財形貯蓄ってなに?

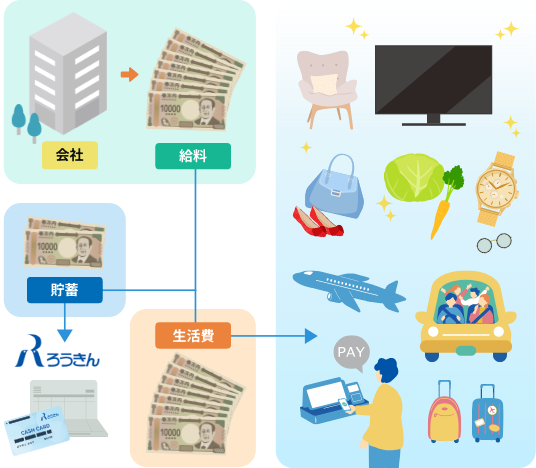

給料や一時金から天引きされるので、自分でやりくりする手間もなく、確実に貯まります。職場で申込手続ができるため、〈ろうきん〉まで足を運ぶ必要がありません。財形貯蓄は目的に合わせて「一般財形」「財形住宅」「財形年金」の3タイプがあります。 またライフステージに合わせた積立額の変更も行えます。

財形貯蓄のメリットとは?

らくらく貯蓄の3つのポイント!

給料からの天引き

給料からの天引き- 毎月の給料や一時金から、天引きで積み立てられるので、計画的な貯蓄ができます。

職場での手続き

職場での手続き- 申込みも、積立額の変更も、払出しも、職場で手続きができるからとっても簡単です。

非課税

非課税- 財形住宅と財形年金を合わせた元利合計額が550万円に達するまで、利息に税金がかかりません。