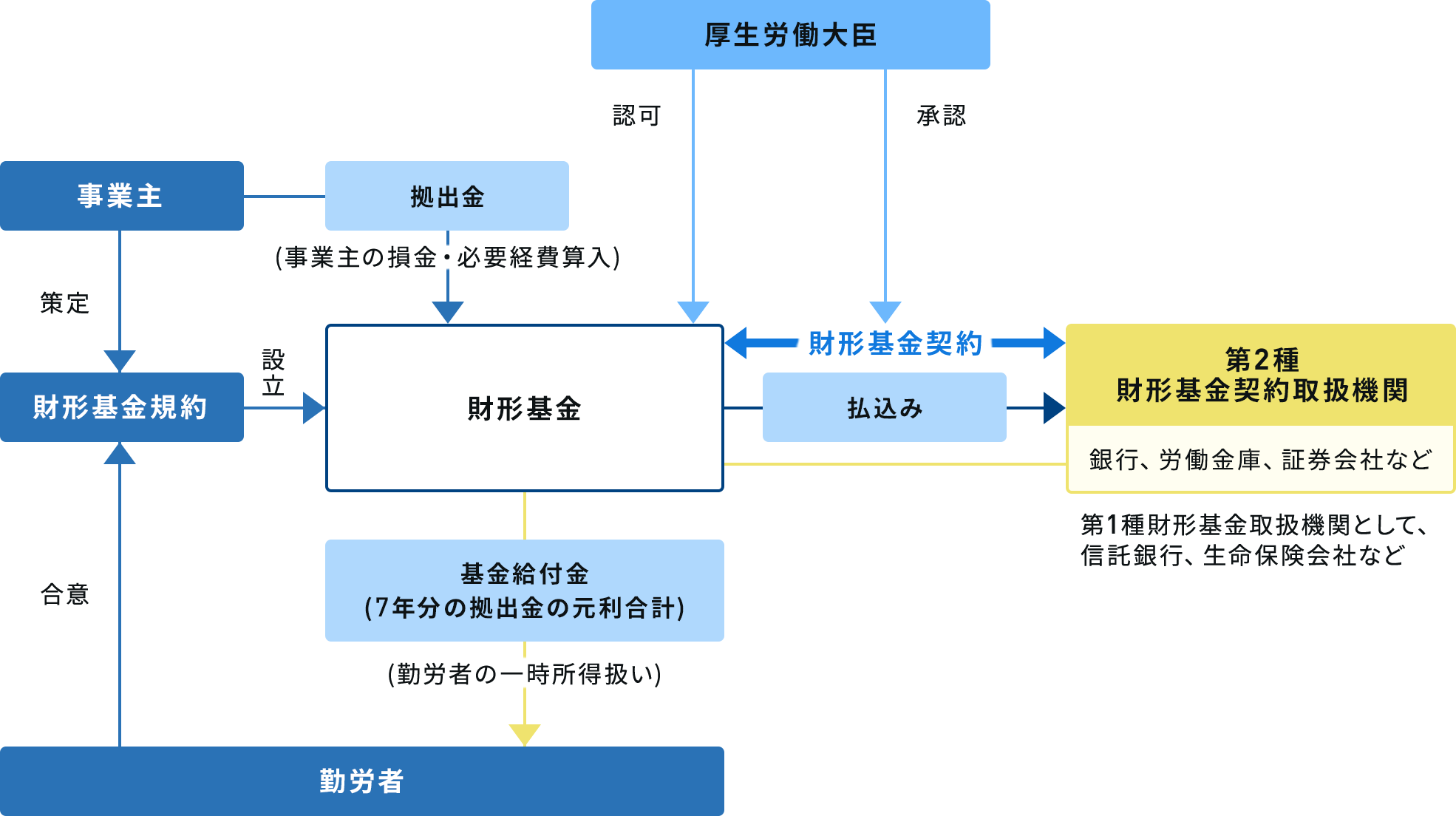

財形基金制度とは

財形基金制度は、財形貯蓄契約者に対する事業主の貯蓄奨励策です。事業主が規約で定めた金額を7年間拠出し、財形基金が財形貯蓄契約者を受益者(受取人)として財形基金契約取扱機関と契約し、その拠出金を運用後、元利合計額を財形貯蓄契約者毎の財形貯蓄に払い込み、または財形貯蓄契約者個人が受け取るという制度です。事業主の拠出金は費用計上でき、運用益は非課税、財形貯蓄契約者が受け取る満期基金給付金は一時所得扱いとなります。

なお、公務員および公共企業体の職員は、財形基金制度の勤労者には含まれません。

財形基金制度の内容

事業主と勤労者が厚生労働大臣の認可を受けて財形基金を設立し、「勤労者財産形成基金契約」を財形基金契約取扱機関と締結します。事業主が毎年基金に、規約で定めた金額(1人につき最高10万円まで)を拠出し、基金が財形貯蓄を有している基金加入者の勤労者のために運用を行い、7年経過毎に拠出金の元利合計額を満期基金給付金として勤労者に支払います。

なお、基金を設立するには、勤労者100人以上の加入員が必要となります。

| 項目 | 内容 |

|---|---|

| 資産運用形態 |

|

| 取扱機関 |

|

| 法定加入資格 |

|

| 拠出金 | 財形基金給付金の拠出額は全額事業主負担(損金・必要経費算入) |

| 基金給付金の受取り | 拠出金の合計と運用収益を7年毎に、原則、基金加入者の財形貯蓄口座に払込み |

| 基金給付金満期受取時の税制 | 基金加入者が受け取る7年毎の満期基金給付金は一時所得 |