財形貯蓄とは

昭和47(1972)年にスタートした勤労者を対象にした制度貯蓄で、スタート当時は財形貯蓄(現在の一般財形貯蓄)のみでした。

貯蓄の種類は、高齢化社会の急速な進展に対応し、勤労者の老後生活のための計画的貯蓄の促進を目的に、昭和57(1982)年に退職後の年金受取終了まで非課税措置が適用される財形年金貯蓄が創設され、昭和63(1988)年には持家住宅の取得等の対価とその他法律で定める費用に充当するための計画的貯蓄の促進を目的とする財形住宅貯蓄が加わり、3種類となり現在に至っています。

税制上の優遇措置は利子非課税で、当初の非課税限度額は100万円でしたが、昭和49(1974)年には500万円に、平成6(1994)年には550万円に拡大されました。

非課税措置の対象は、昭和63(1988)年から目的貯蓄である財形年金貯蓄と財形住宅貯蓄(元利合計550万円)に限られ、現在に至っています。一般財形貯蓄は一律分離課税扱いとなっています。

財形貯蓄の特徴

財形貯蓄は、給与天引きによる積立てが基本要件になります。

財形年金貯蓄は老後の資金づくり、財形住宅貯蓄は持家住宅の取得や増改築等の資金づくりのための目的貯蓄です。

また、財形貯蓄には持家取得等の財形持家融資制度があり、財形貯蓄の残高に応じた融資を受けることができます(財形貯蓄の種類は問われません)。

財形貯蓄の3種類

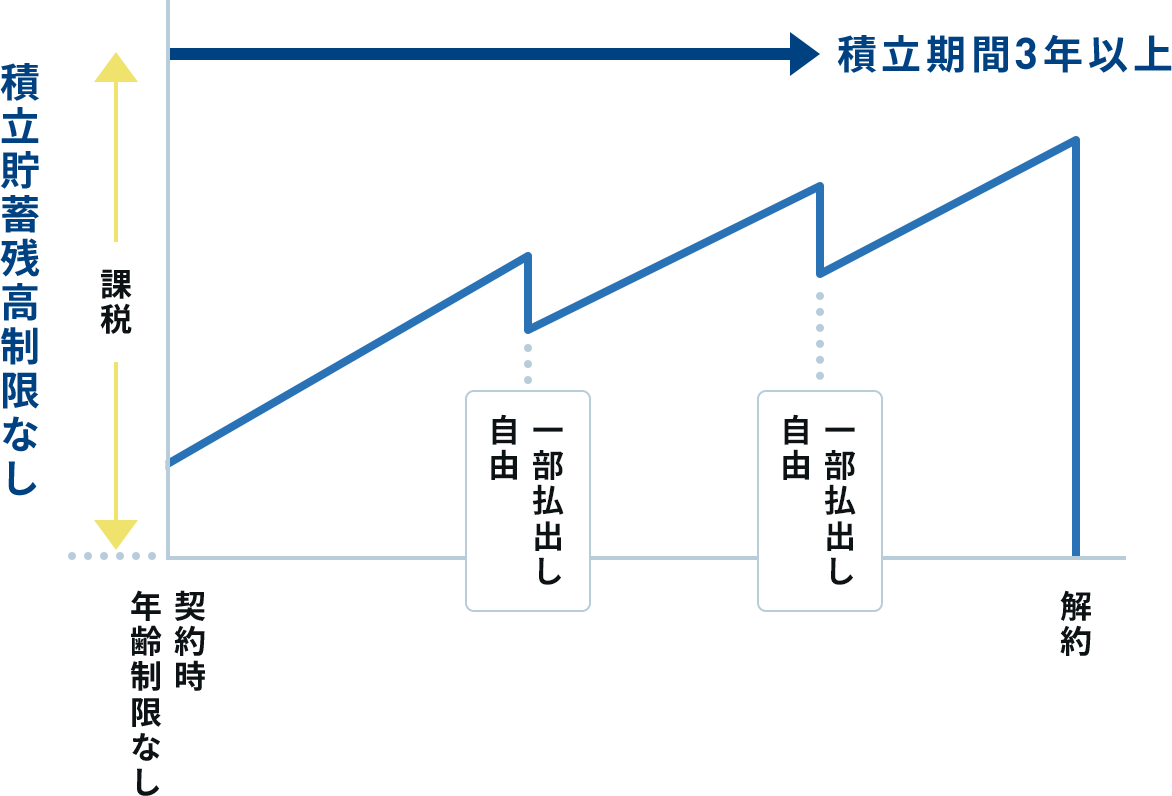

一般財形貯蓄

特に目的を定めずに積み立てる貯蓄で、いつでも払出しが可能です。利子非課税の税制優遇はありません。

給与天引きにより少額でも継続的に積み立てることができます。

| 積立期間 | 3年以上定期的な積立 |

|---|---|

| 払出し | いつでも可能 |

| 契約数 | 1人複数契約が可能

※ 企業の規程で制限されることがあります。 |

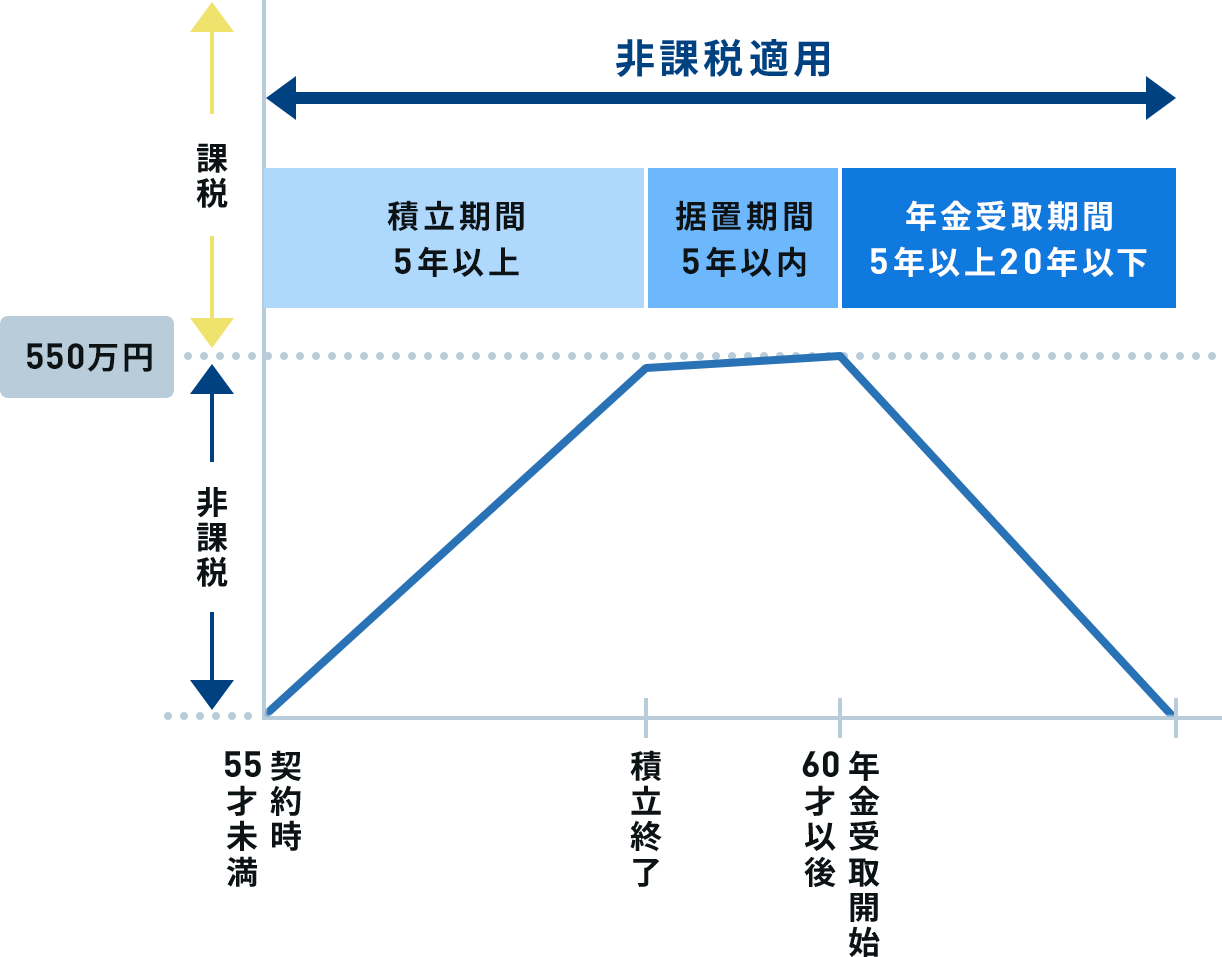

財形年金貯蓄

退職後の老後生活資金づくりのための貯蓄で、利子非課税の税制優遇があります。

55歳未満で契約し、60歳以後年金形式で受取ることが要件になります。積立期間中はもとより退職しても年金受取終了まで、利子非課税措置が継続されることが特徴です。

| 積立期間 | 5年以上定期的な積立 |

|---|---|

| 据置期間 | 5年以内(労働金庫では6ヶ月以上5年以内です。) |

| 年金受取 | 5年以上20年以下(60歳以後、契約であらかじめ定めた方法での受取りとなります。) |

| 非課税限度額 | 元利合計550万円以内(財形住宅貯蓄と合算されます。) |

| 契約数 | 1人1契約 |

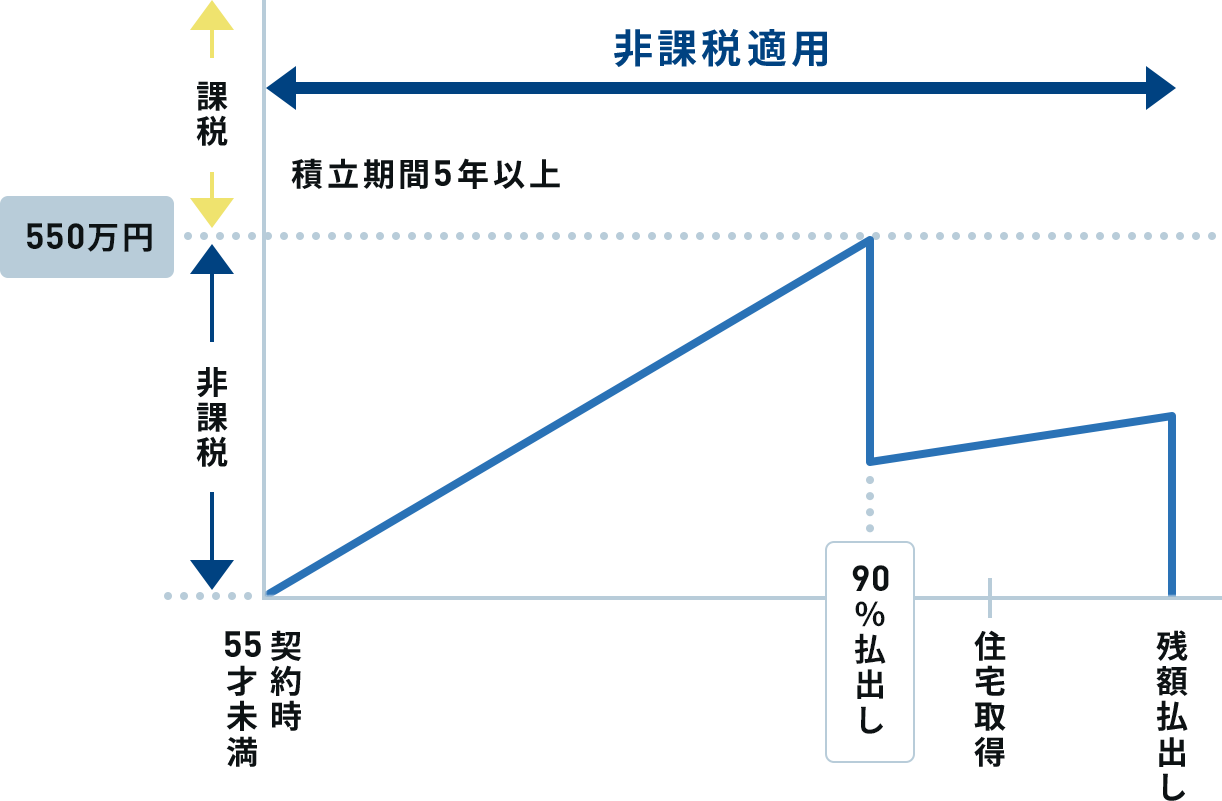

財形住宅貯蓄

持家としての住宅の取得または持家である住宅の増改築等工事(以下「住宅の取得等」といいます。)の対価とその他法律で定める費用に充当するための貯蓄で、利子非課税の税制優遇があります。

55歳未満で契約し、住宅の取得等に伴う払出しの際には取得等を示す必要書類の提出が要件になります。

| 積立期間 | 5年以上定期的な積立(住宅の取得等であればいつでも払出しは可能です。) |

|---|---|

| 非課税限度額 | 元利合計550万円以内(財形年金貯蓄と合算されます。) |

| 契約数 | 1人1契約 |