投資信託のしくみを理解しましょう

投資信託のしくみ

投資信託は、お客さまからお預かりしたお金をひとつの大きな資金としてまとめ、運用の専門家が各商品の運用方針に応じて様々な資産に投資する金融商品です。

リスクとリターンの関係

資産運用におけるリスクとは「危険」という意味ではなく、「結果が不確実であること」を意味し、予想される収益や損失(リターン)の振れ幅、変動のことを指します。リスクとリターンは正の相関関係にあり、リスクが大きいほど、リターンの振れ幅が大きくなるという傾向があります。このため、一般に、大きなリスクをとれば、損失が大きくなるおそれもありますが、高い収益を期待することができます。

リスクのイメージ

投資信託の一般的なリスク

投資対象別の主なリスク

価格変動リスク

投資信託に組入れられている株式や債券などの価格が変動するリスクがあります。一般的に、国内外の政治・経済情勢、企業の業績、景気動向等の影響を受けます。

信用リスク

株式や債券などを発行している企業などが財政難や経営不振等により、元本の払戻しや利息の支払いができなくなるリスクがあります。

金利変動リスク

市場金利の上昇・低下により、債券の価格が変動するリスクがあります。一般的には、金利が上がると債券の価格は下落し、金利が下がると債券の価格は上昇します。

為替変動リスク

為替レートの変動により、円換算の価値が変動するリスクがあります。外国通貨建ての資産に投資する場合、一般的には、円高になると基準価額に対してマイナス要因になり、円安になると基準価額に対してプラス要因になる影響があります。為替ヘッジつきの投資信託は、為替リスクによる影響を抑えます。

カントリーリスク

海外の資産に投資する場合、政治情勢や経済状況などがその国の金融市場に影響するリスクがあります。

流動性リスク

市場規模や取引量が少ない場合に、流動性が低く、不利な価格の取引となるリスクがあります。一般的には、先進国よりも新興国の方が流動性が低い傾向にあります。

- リスクの許容度は人によってさまざまです。

-

<リスク許容度とは、「金融商品の値動きの大きさ(リスク)を受入れられる度合い」のこと>

自分のリスク許容度を把握したうえで商品を選択し、資産を配分していきましょう。たとえば…

- ○年齢が低い=運用期間が長い=大きなマイナスが発生しても取戻せるチャンスがある=リスク許容度は高い

- ○年齢が高い=運用期間が短い=大きなマイナスが発生したら取戻せるチャンスが少ない=リスク許容度は低い

- ○教育費や住宅費など大きな出費が想定される=家計の見通しに余裕がない=リスク許容度は低い

- ○ハイリスク商品に対して抵抗感がある・金融商品についてあまり詳しくない=リスク許容度は低い

<リスク許容度は年齢や保有資産の状況などによって一人ひとり異なります>

- リスク許容度が高い人は株式の比率を高めるなど、より積極的な運用が可能です。

- リスク許容度が低い人は債券の比率を高めるなど、リスクを抑えた運用を検討しましょう。

リスクを抑えるには

(運用成果を安定させるポイント)

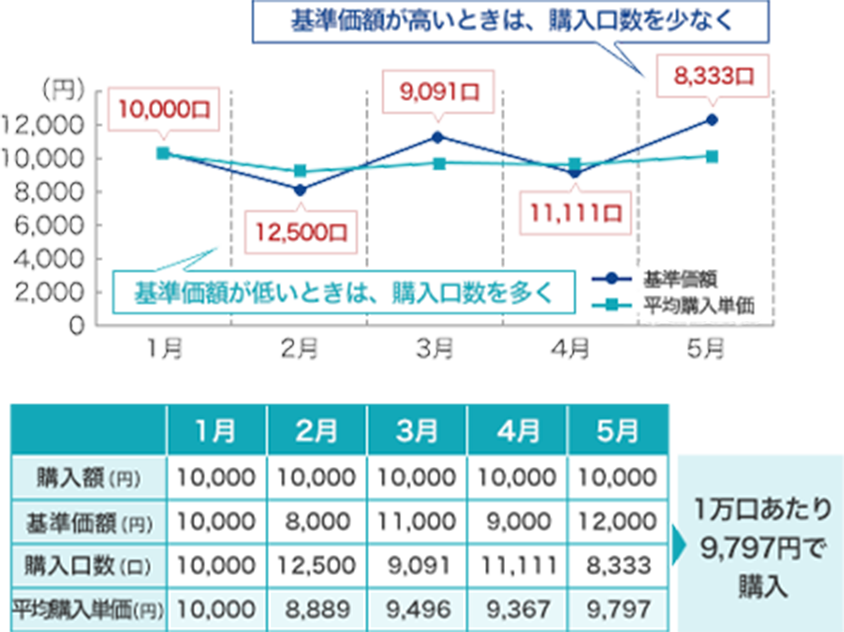

- 時間分散

-

定期的に定額を購入すると、基準価額が高いときは口数を少なく、基準価額が低いときは口数を多く購入することになり、長い目でみると、平均の購入単価が平準化されます。定期的に購入し、時間を分散させることによって、投資タイミングによる影響を受けにくく、1回にまとめて購入するよりも平均購入単価を平準化し、安定させることが期待できます。

- ※値動きの状況によっては、積立の効果が出ない場合もあります。

1回の投資は少額でも、定期的に継続して購入しましょう。

【積立投資】毎月10,000円購入した場合

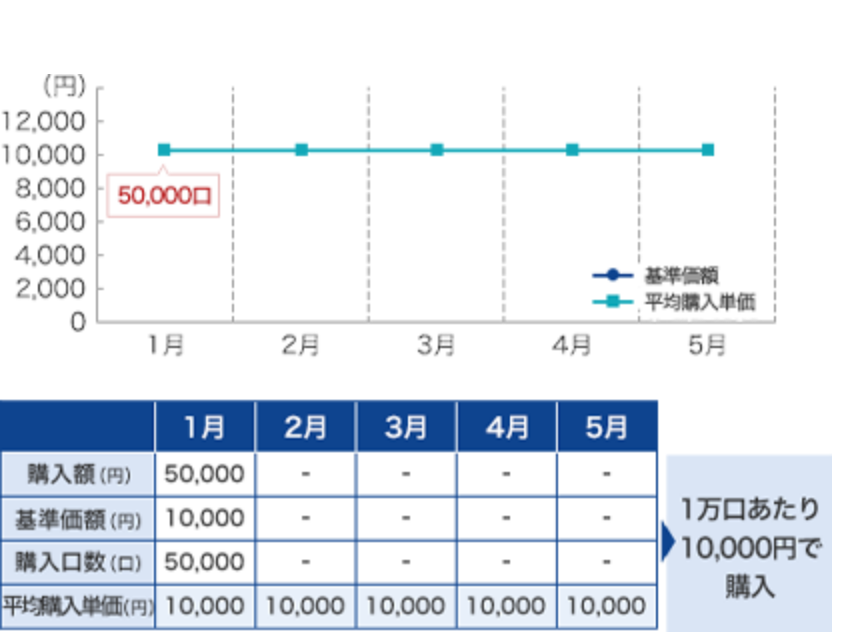

【一括投資】一度に50,000円購入した場合

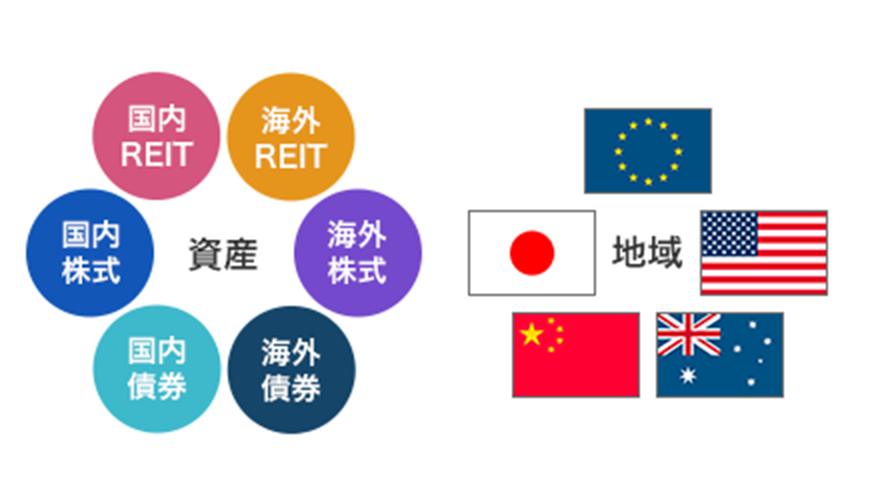

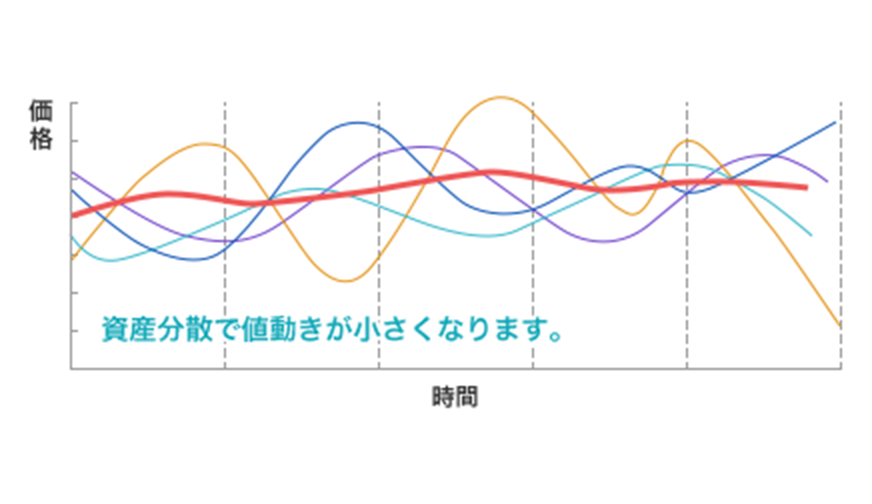

- 資産分散

-

投資対象が1 つの資産・国や地域では、購入する時期によって高いリターンを期待できる一方、相場が下落した場合には、下落幅も大きく、リターンの変動幅が大きくなっています。値動きの異なる複数の資産に分散して投資すると、1つの資産の値下りを他の資産の値上りでカバーできる場合もあり、全体としてリスクを抑える効果が期待できます。

1つの資産・地域に投資するのではなく、

複数の資産・地域に分けて投資し、リスクを抑えましょう

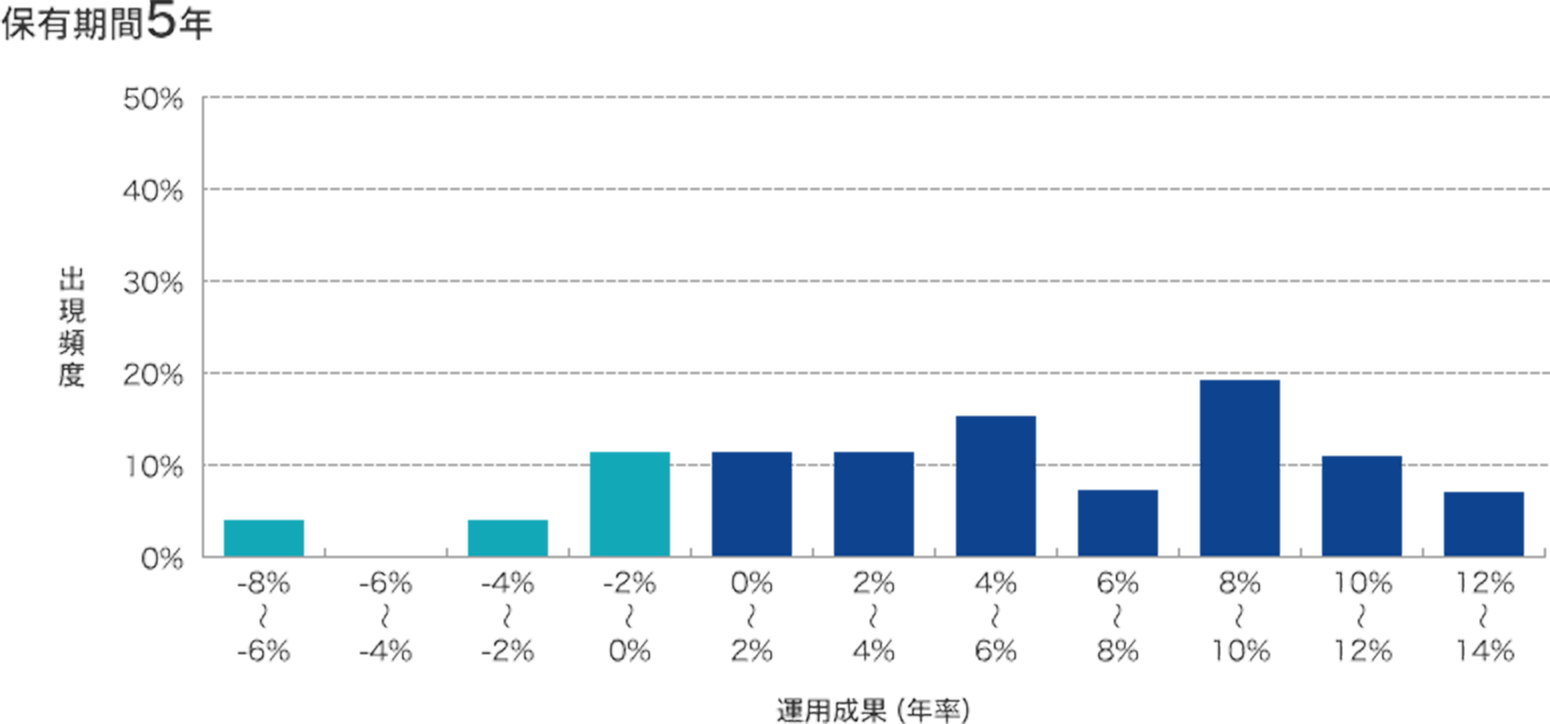

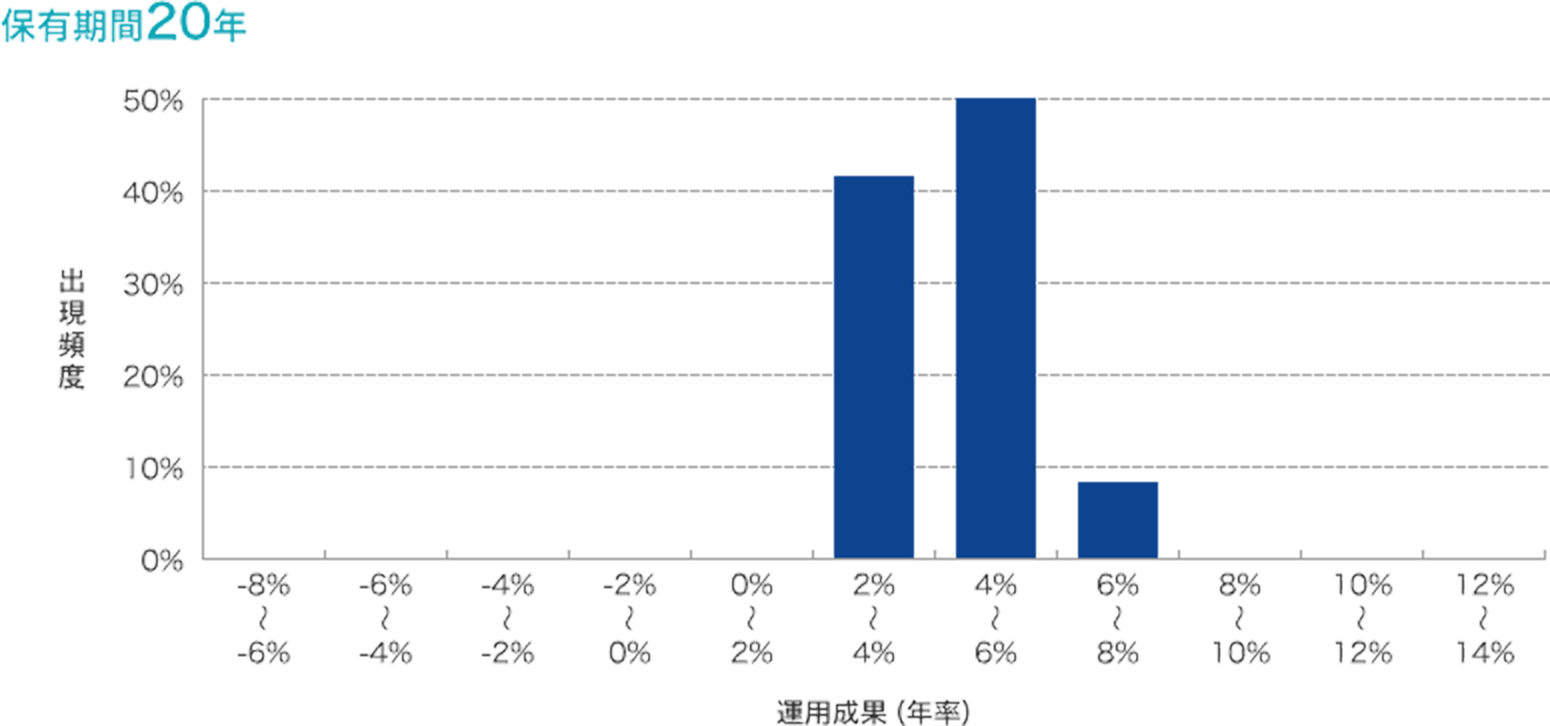

- 長期保有

-

金融市場の動向を予測することは難しく、また、資産価格は大きく変動することもありますが、一般的に、運用期間が長くなるほど、短期間の運用に比べて、リターンの振れ幅が小さくなる傾向があります。分散投資しながら、長く保有することで、リターンが平準化され、安定した運用成果が期待できます。

時間をかけて、じっくり資産を育てていきましょう。

資産・地域を分散して積立投資を行った場合の運用成果の実績【保有期間別(5年、20年)】

- ※1985年以降の各年に、毎月同額ずつ国内外の株式・債券の買付けを行ったものです。各年の買付け後、保有期間が経過した時点での時価をもとに運用結果及び年率を算出しています。これは過去の実績をもとにした算出結果であり、将来の投資成果を予測・保証するものではありません。

金融庁「つみたてNISA早わかりガイドブック」をもとに労働金庫連合会作成

- ※1985年以降の各年に、毎月同額ずつ国内外の株式・債券の買付けを行ったものです。各年の買付け後、保有期間が経過した時点での時価をもとに運用結果及び年率を算出しています。これは過去の実績をもとにした算出結果であり、将来の投資成果を予測・保証するものではありません。