Life Plan 05 セカンドライフ編

Eさんご夫婦の

ライフプラン

相談者Eさん

退職後は自分らしいセカンドライフを過ごしたい!

楽しむこともそうだけど、子どもや孫にしてあげられることってあるのかな?

子ども2人は独立。20年前に購入したマイホームで妻と生活。

定年で退職予定。住宅ローンが残っているが、退職金で繰上げ返済を考えている。退職後のお金が不安。

安心してセカンドライフを

迎えるために

セカンドライフを充実させる

には

どうしたらいいのだろう?

退職まであと少し。これまで貯蓄は頑張ってきたけど、このまま老後を迎えて大丈夫なのか…住宅ローンは退職金で一括返済するつもりだけど、そうすると貯蓄を減らしてしまうし、どうするのが一番良いプランかわからない。

旅行や趣味も楽しみたいけれど、年金だけでやりくりするのも不安。

大切な退職金や、老後の生活基盤となる年金をかしこく使い、運用することが重要です。

仕事や子育てがひと段落し、自分の時間を楽しむこともセカンドライフに大切なことです。

旅行する?趣味に没頭する?あなたは何をしたいですか?

自分らしいセカンドライフをおくるために、まずは退職後の収入やかかるお金など確認しておきましょう。

退職金や今までの貯蓄で

大丈夫だろうか?

セカンドライフを迎える頃に、

手元にあるお金は?

-

退職金

-

年金

-

貯蓄

退職金の平均相場

| 管理・事務・技術労働者(総合職) | 生産・現業労働者 | 国家公務員 | |

|---|---|---|---|

| 大学卒 | 2,243万円 | 2,112万円 | |

| 高校卒 | 1,953万円 | 1,782万円 |

- 出典:日本経済団体連合会 東京経営者協会「2021年9月度 退職金・年金に関する実態調査結果」

- 出典:内閣官房内閣人事局「令和4年度 退職手当の支給状況」

- ※60歳で定年退職した場合の調査結果

たとえば、夫婦2人(夫65歳、妻65歳)の

家計収支をみてみましょう。

あくまでも平均値ですので、家庭によって状況は異なると思いますが、以下のケースでは実収入と

支出を計算すると赤字になってしまいます。

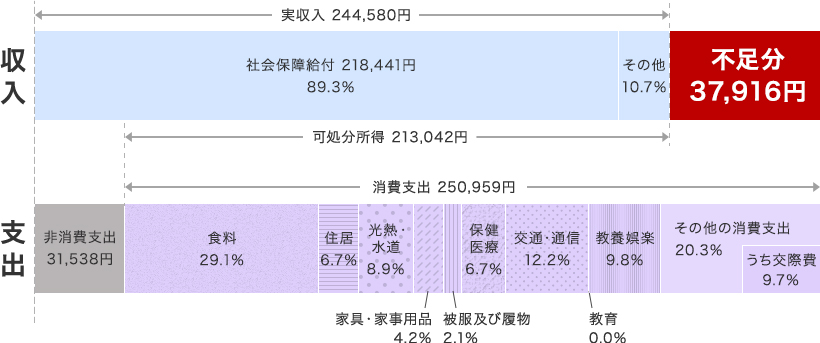

出典:総務省統計局「家計調査年報(家計収支編)2023年(令和5年)」より抜粋 夫婦高齢者無職世帯(=夫65歳以上、妻65歳以上の夫婦のみの世帯)における

家計収支

-

夫婦2人の平均的な生活費

約28万2千円/月

出典:総務省統計局「家計調査年報(家計収支編)2023年(令和5年)

家計の概要」 -

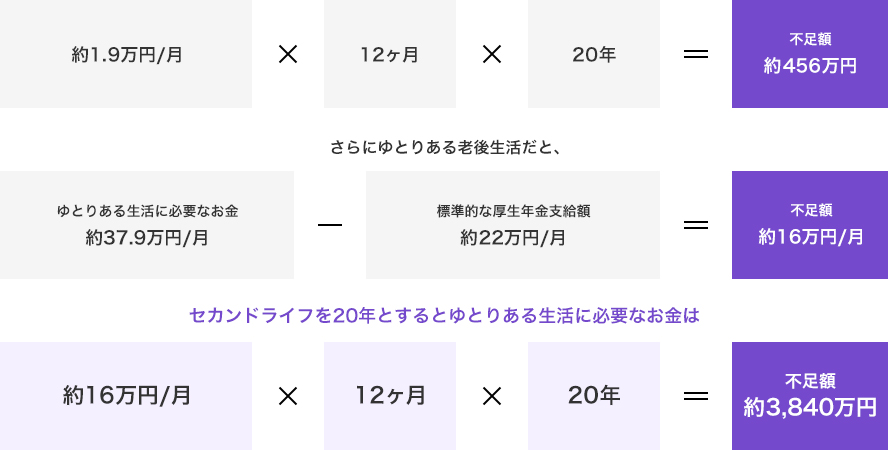

さらに、ゆとりあるセカンドライフを

送るためには約37万9千円/月が必要

出典:(公財)生命保険文化センター2022(令和4)年度生活保障に関する調査≪速報版≫

セカンドライフを20年とすると

必要最低限の生活に必要なお金は

セカンドライフは意外と長いものです。

公的年金だけでは、

ゆとりあるセカンドライフを

過ごすことは

難しいのが現状です。

ろうきんからのご提案

ローン返済は今ある資産のバランスを

みて行いましょう。

また、預金だけでなく、

一部お金に働いてもらうことで、

資産の寿命を延ばしましょう。

退職金を住宅ローンの返済で全て使い切ってしまうとその後の収支に影響が出ることもありますし、預金のままおいておけば資産が目減りするというリスクもあります。

一部は資産運用するなど資産寿命を延ばし、長生きに備えていく必要があります。

少しまとまった資金を

育てたい

Point

年間240万円まで、積立でもまとまった金額でも、多彩な商品ラインアップから自由に商品を選んで非課税で投資!

非課税期間は無期限。

コツコツ、

非課税で運用するなら

Point

年間120万円まで、少額から毎月コツコツ非課税で投資!

非課税期間は無期限。

将来受取る年金を

私的に用意

Point

一定期間運用後は年金としてお受取りできる商品です。

※お取扱いがないろうきんもございます。

「資産運用」で、お金の寿命を

延ばしてみませんか?

お金に働いてもらうことで、

資産を長生きさせることができます。

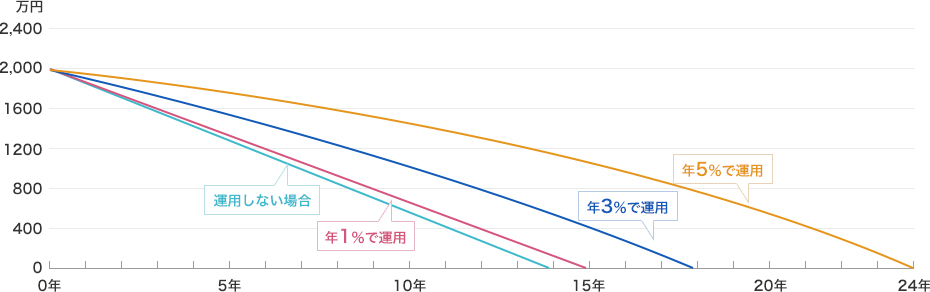

2,000万円を毎年144万円ずつ使ったとすると、運用しなかった場合は

約13年11ヶ月で使い切ってしまいますが、例えば年3%で運用した場合は18年まで使えます。

- ※上記グラフは、2,000万円から毎年144万円(毎月約12万円×12ヶ月)を取り崩した場合の運用利回りの資産残高推移

- ※世帯主が65歳以上の無職世帯の生活費4項目(食費、光熱水道費、被服および履物、税・社会保険料等)の合計額(万円未満切捨)総務省統計局「家計調査家計収支編(2021年)」

明るい未来のために

長いセカンドライフのために

一部を資産運用して準備。

子どもや孫に何か残せたらいいな。

ろうきんに相談したら、セカンドライフのあれこれについて教えてくれて、退職金の全てを住宅ローンの返済に充てるのではなく、一部を資産運用しながら将来つかうお金を準備してみようと思った。

また、今度生まれてくる孫のためにお金を残すことも考えて、個人年金保険で備えもしておきたいな。

お近くの

「ろうきん」をさがす

~あなたのご自宅や勤務先から

最寄のろうきんをさがせます~