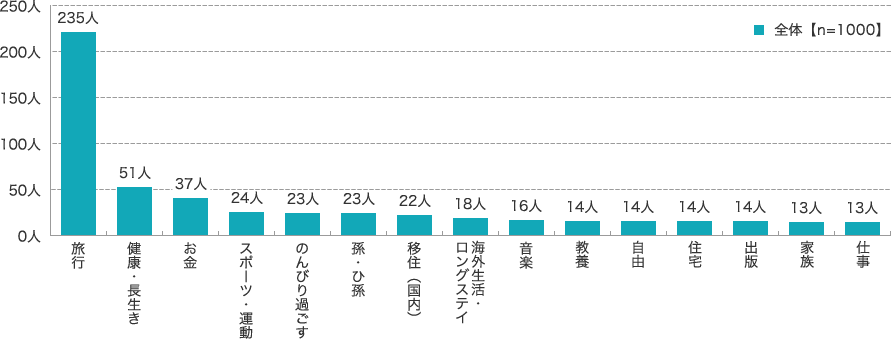

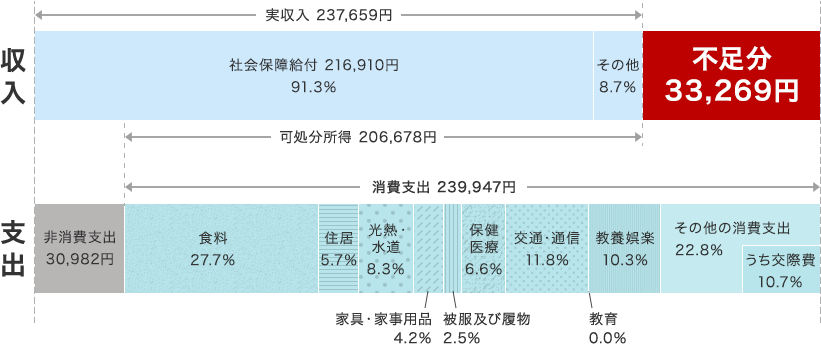

高齢夫婦無職世帯の家計収支

(注)

1 図中の「社会保障給付」及び「その他」の割合(%)は、実収入に占める割合である。

2 図中の「食料」から「その他の消費支出」までの割合(%)は、消費支出に占める割合である。

3 図中の「消費支出」のうち、他の世帯への贈答品やサービスの支出は、「その他の消費支出」の「うち交際費」に含まれている。

4 図中の「不足分」とは、「実収入」と、「消費支出」及び「非消費支出」の計との差額である。

出典:総務省統計局「家計調査年報(家計収支編)2023年(令和5年)」より抜粋 夫婦高齢者無職世帯(=夫65歳以上、妻65歳以上の夫婦のみの世帯)における家計収支

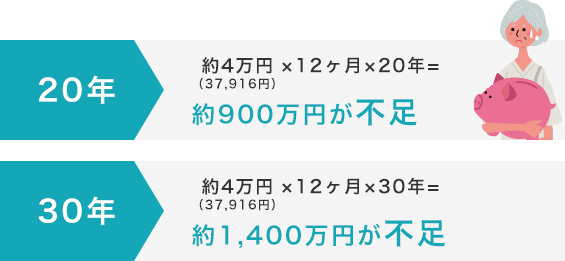

特に注目を集めたのが、老後に必要なお金はいくらになるのかという部分。平均的な収入・支出の状況から、夫が65歳以上、妻が60歳以上の夫婦のみの無職の世帯では、年金収入だけでは足りず、毎月約5万円の赤字が出て、老後20年では約1,300万円、老後30年では約2,000万円の赤字になるとの試算がありました。

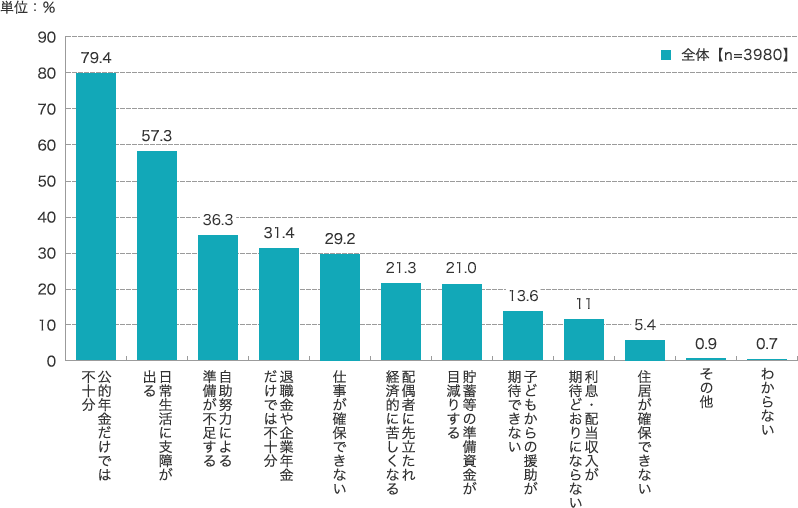

公的年金だけでは生活費が足りず、年金とは別に、多額の老後資金を自分で準備しなければならない、という認識が多くの人の中で広まったのです。

しかしながら、この試算はあくまでひとつの参考例。生活環境や生活スタイル、ライフイベントなど個人の状況によって老後に必要となる資産額は異なります。

長寿化が進み、「人生100年時代」とも言われる今、セカンドライフを自分らしく楽しみ、豊かに過ごすために、セカンドライフについてじっくり考えることから、老後に向けた準備を始めてみませんか。