Life Plan 04 マイホーム購入編

Dさんご家族の

ライフプラン

相談者Dさん

マイホームは人生最大の買い物って言われるけど、マイホームってどのくらい

お金がかかるの?

妻、子ども1人(小学生)と賃貸マンションに住む。妻も結婚、出産後も仕事を続けており、念願のマイホーム購入を目指しているが、将来のお金のやりくりが心配。

マイホームを考える

マイホームってどのくらいお金が

かかるんだろう?

子どもも大きくなってきて、そろそろ子ども部屋がほしいし、どうせならマイホームを購入したい!

ただ、貯蓄も少ないし、今後の教育費なども考えると尻込みしてしまう…自分が検討するにはどのようなマイホームがいいんだろう?

まずは事前にどのくらいのお金がかかるかきちんと理解して、

しっかりとした準備を始めましょう。

「マイホームってどのくらいお金がかかるの?」「自己資金っていくら必要?」「無理のない返済をするには?」理想のマイホームを購入するには、考えておかないといけないことがたくさんあります。

また、事前に支払金額などをきちんと理解すると同時に、引越しや家具などの購入、引越し後の手続きなどいろいろと準備が必要になります。

マイホーム購入にかかる費用を知ろう

| 土地付 注文住宅 |

建売住宅 | 中古戸建住宅 |

新築 マンション |

中古 マンション |

|

|---|---|---|---|---|---|

| 住宅取得費 | 4,903万円 | 3,603万円 | 2,535万円 | 5,245万円 | 3,037万円 |

| 手持金 | 473万円 | 294万円 | 219万円 | 1,188万円 | 529万円 |

| 月々返済額 | 143,000円 | 112,000円 | 83,000円 | 148,000円 | 94,000円 |

出典:独立行政法人住宅金融支援機構「2023年度フラット35利用者調査」

※千円以下切捨て(ただし、月々の返済額は異なります)

マイホーム購入費用の考え方

そんなお金どうやって貯めたらいいの?

まずは現在の家計の流れを把握することからはじめてみましょう。

(例)毎月の給与が40万円の方の場合

毎月の家賃、支出(生活費)、

貯蓄をチェックする。

毎月貯蓄できる金額がわかったら

お金の貯め方やふやし方を学んでおきましょう。

ろうきんからのご提案

貯蓄できる金額と

住宅購入

までの期間を考えて方法を

検討

しましょう。

住宅購入によって生活が苦しくならないように備えが必要です。頭金をある程度貯めてから購入することで、住宅ローンの借入額を少なくするのも1つの手段です。

自己資金を貯めるには、少額からコツコツ貯める、今あるお金を育てる、などいくつかの方法があります。

毎月の給与から天引き、

しかも非課税でおトクに貯められる

Point

住宅購入のための財形貯蓄なので、頭金を貯めるのに最適!

財形年金とあわせた元利合計貯蓄残高550万円までの利息は非課税!

少額から非課税で

運用する

Point

年間120万円まで、少額から毎月コツコツ非課税で投資!非課税期間は無期限。

少しまとまった

資金を育てたい

Point

年間240万円まで、積立でもまとまった金額でも、多彩な商品ラインアップから 自由に商品を選んで非課税で投資!

非課税期間は無期限。

「資産運用」で、お金を育てる

ことも考えてみませんか?

「資産運用って、お金に余裕のある人のためのものでしょ?」

実はそんなことはありません!少額でもじっくりお金を育てていくことができます。

少しでも高い利回りで運用することで、

将来大きな違いになってきます。

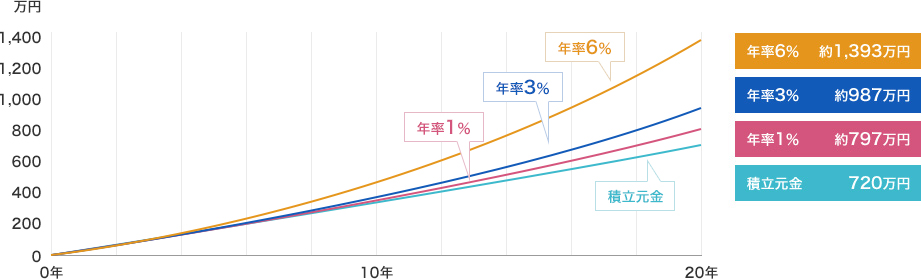

例えば、下記のグラフは毎月3万円ずつを

異なる年率で積み立てた場合の違いを

表しています。

-

※算出にあたって、利息は毎月の複利計算で算出していますが、税金・手数料等を考慮していないため実際の運用とは異なります。

また、将来の成果を約束するものではありません。

明るい未来のために

夢だったマイホーム購入が

一歩近づいた。

ローンだけでなく、家計のことも

トータルで相談ができた。

ろうきんの担当の方から「夢のマイホームのために、無理のない資金計画を一緒に考えましょう!」と提案され、積立用の貯蓄口座と、運用の投資信託口座を分けて頭金づくりを目指すことにしました。

それだけでなく、家計の見直しから、自己資金の目標金額の設定、ローンの手続きまで相談に乗ってくれた。

マイホーム購入なんて遠い夢だと思っていたけれど、相談してみて良かった!

お近くの

「ろうきん」をさがす

~あなたのご自宅や勤務先から

最寄りのろうきんをさがせます~

住宅の種類によりますが、およそ200万円~800万円程度の頭金が必要となるのが一般的のようです。 たとえば、3,500万円の物件を購入する場合、一般的な頭金である2割の

金額として約700万円!