相続の基礎知識

相続とは

「相続」とは、亡くなった方(被相続人)の残した財産を、相続人が引継ぐ手続きのことで、誰もが関わる可能性があります。

相続財産とは

「相続財産(遺産)」とは、被相続人が残した財産のことです。具体的には次のようなものがあり、プラスの財産もあればマイナスの財産もあります。

| プラスの相続財産 |

|

|---|---|

| マイナスの財産 |

|

| 相続財産とみなされないもの |

|

相続財産をもらえるのは誰か

相続財産(遺産)を受取れるのは、法定相続人か受遺者です。

- 法定相続人 : 民法で定められた相続人。被相続人の配偶者、子、親、兄弟姉妹 等

- 受遺者 : 遺産を譲り受ける人として、遺言書で指定された人。

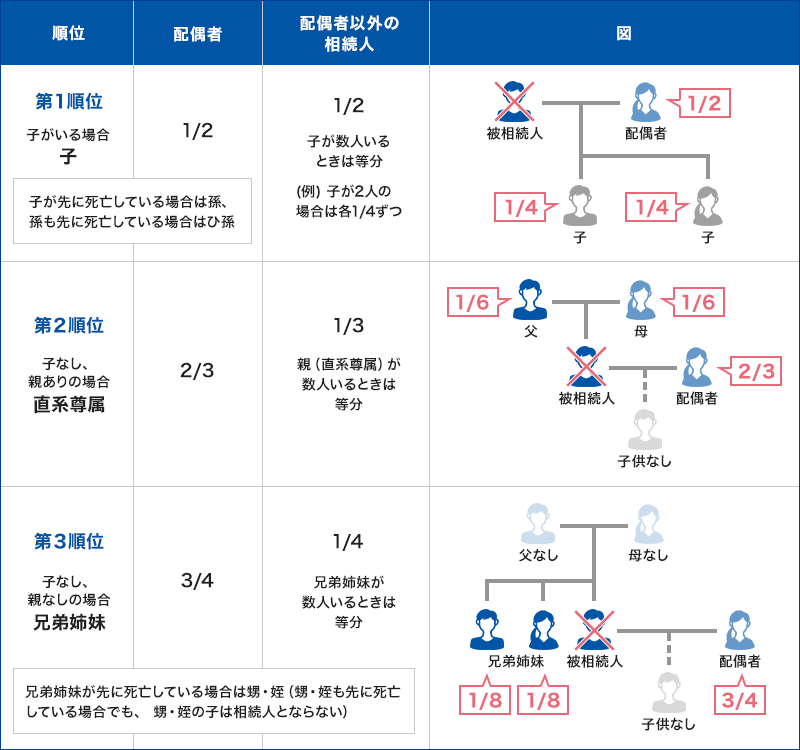

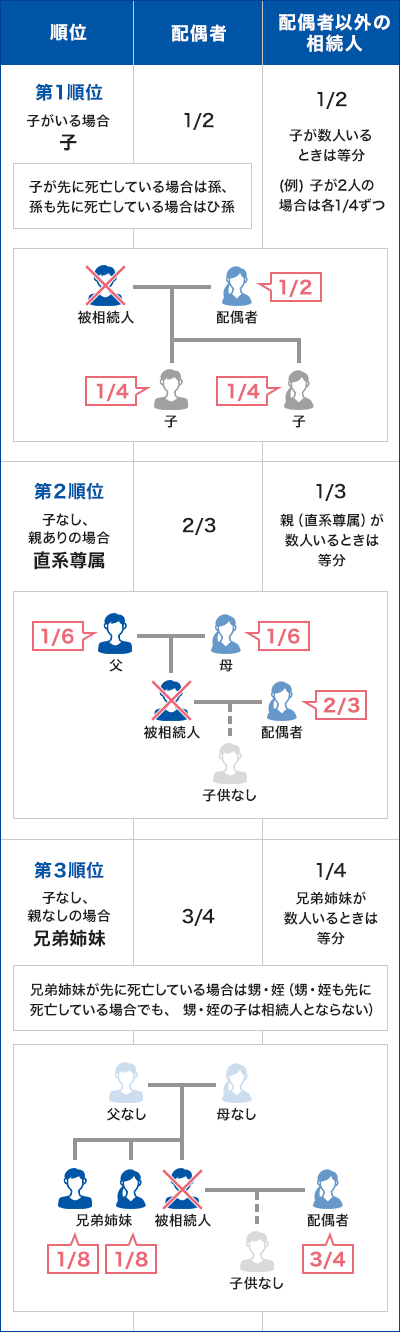

また、法定相続人と相続財産の原則的な相続の割合(法定相続分)は民法で次の様に定められています。

- 配偶者は常に相続人になる。

- 第1順位は「子」。子が故人の場合は孫、孫も故人の場合はひ孫が相続人になる。

- 第2順位は「父母」。父母が故人の場合は、祖父母などが相続人になる。

- 第3順位は「兄弟姉妹」。兄弟姉妹が故人の場合は、甥や姪が相続人となる。

【 法定相続人と法定相続分 】

※法定相続人の範囲は、被相続人が生まれてから亡くなるまでの連続した除籍謄本や、「戸籍全部事項証明書(戸籍謄本)」で確認することが必要です。なお、戸籍謄本等は誰でも請求できるものではなく、本人や配偶者、親族等、個人情報保護の観点から法律で請求できる人が制限されています。それ以外の方が請求する場合は、取得理由を明らかにする資料などを提出しなければなりません。

遺言

被相続人が遺言を残していた場合、相続手続きは原則として遺言の内容に従って行うことになります。

| 遺言書の形式 | ① 自筆証書遺言 |

|---|---|

| ② 公正証書遺言 | |

| ③ 秘密証書遺言 |

遺言書は、それぞれ法律で定められた要件を満たしている必要があります。また、公正証書遺言以外の遺言書の場合は、原則として相続開始後に、家庭裁判所で「検認」という手続きが必要になります。自分で作成をする場合は事前に形式をしっかり確認するほか、専門家に相談するのも選択肢のひとつです。

また、遺言書は法務局や弁護士に預けるほか、自宅や貸金庫に保管しておくことが考えられます。公正証書遺言であれば、最寄りの公証役場で遺言検索システムを活用することもできますが、いざという時にきちんと発見してもらえるように、エンディングノートに記録するなどの工夫をしましょう。

生前贈与

生前贈与とは、生きているうちに自分の財産を家族などに譲ることです。年間110万円が非課税となる「相続時精算課税制度」または「暦年贈与」を行うことで、相続税を軽減することができます。

ただし、非課税枠を超えた贈与については贈与税の対象になるので注意が必要です。

生前贈与を行った場合の相続税額等は、相続シミュレーションで簡単に確認することができます。

エンディングノートのすすめ

いきなり相続について考えるといっても、何から整理したらよいのか迷うことも多いかと思います。そんな時は、ろうきんの「エンディングノート」を活用してみましょう。(お使いの端末にダウンロードしてご利用ください)