軽減税率

ここからはおトクな施策について、それぞれ見ていきます。

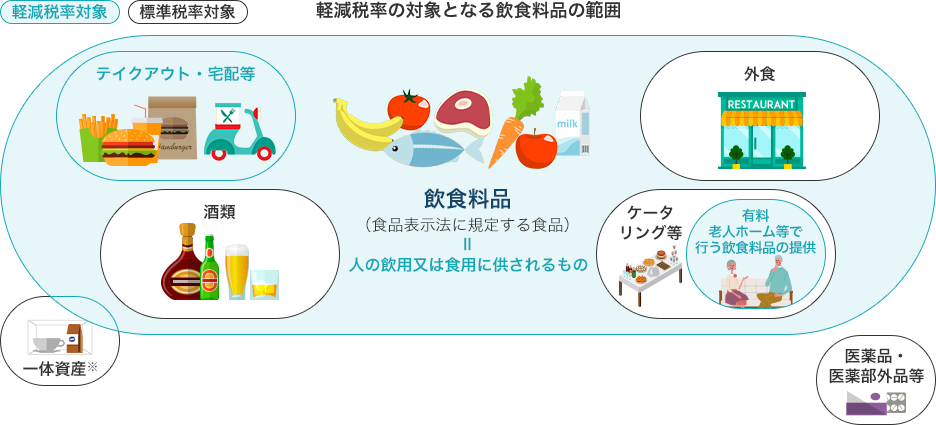

その1つである「軽減税率」は、飲食料品と新聞については税率を10%にせず8%のままで据え置くという制度。

※一定の一体資産は、飲食料品に含まれます。

出典:国税庁「よくわかる消費税軽減税率制度」

飲食料品とは、食品表示法に規定される食品をいい、人の飲用または食用に供されるもので、日常的なものでは、野菜・鮮魚・精肉などの生鮮食品や、加工食品、牛乳やお茶などの飲料を指します。ただし、酒類と医薬品などは含まれません。また、「一体資産(おもちゃ付きのお菓子など)」については、軽減税率が適用されないケースもあります。

デイリーで使う飲食料品については、基本的に事前の買いだめは不要と思われますが、ほしい商品が酒類に含まれるかどうかはよく見ておくのがおすすめ。

酒税法では「アルコール分1度以上」の飲料を「酒類」と定義しています。そのため、「ノンアルコールビール」やアルコールを微量しか含まない「甘酒」は酒類とされず、8%が適用。度数が低ければ「みりん風調味料」や「料理酒」も8%になりますが、「本みりん」は酒類なので10%が適用される点にご注意ください。

アルコールの度数はメーカーによって様々ですが、酒類になるもの(10%適用)は事前購入しておくとよさそうです。

外食・ケータリング等

外食やケータリング等は、軽減税率の対象となりません。

※テイクアウトや飲食料品の出前・宅配等は、軽減税率の対象となります。

-

標準税率対象外食とは…

飲食店営業等、食事の提供を行う事業者が、テーブル・椅子等の飲食に用いられる設備がある場所において、飲食料品を飲食させる役務の提供

軽減税率対象テイクアウトは…

飲食店業等が行うものであっても、テイクアウトは、単なる飲食料品の譲渡であり、軽減税率の対象

※「外食」か「テイクアウト」かは、飲食料品を提供する時点で、顧客に意思確認を行うなどの方法で判定します。

-

標準税率対象ケータリング等とは…

相手方が指定した場所において行う役務を伴う飲食料品の提供

軽減税率対象出前・宅配は…

出前・宅配等、単に飲食料品を届けるだけのものは、軽減税率の対象

出典:国税庁「よくわかる消費税軽減税率制度」

続いて、料理として提供される飲食料品の購入についてですが、8%の軽減税率が当てはまるのは「テイクアウト・宅配」などで、10%になってしまうのが「外食」「ケータリング」などです。

8%適用のポイントは、「購入後、単に譲渡されるだけ、または届けてもらうだけかどうか」という点。購入後、食事するための場所や設備を提供してもらう場合などは10%になります。

そのため、カレーのテイクアウトやピザ・お寿司の宅配などは8%のままで、レストランでの食事や料理人にケータリングを依頼して自宅でホームパーティーなどの場合は10%が適用されます。

同じく、コンビニなどのお店で購入して持ち帰るなら8%が、購入後そのままイートインコーナーで食べていくなら10%が課税されます。